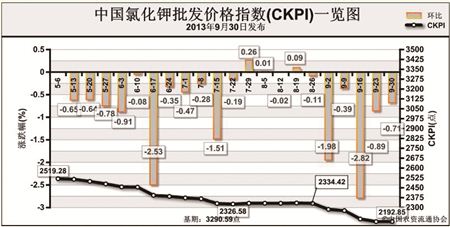

9月23日-9月27日,国内氯化钾市场总体仍较为稳定。9月30日,中国氯化钾批发价格指数(CKPI)为2177.22点,环比下跌15.64点,跌幅为0.71%;比基期下跌1113.38点,跌幅为33.84%。

供应情况:国产钾肥方面,根据盐湖集团新政策解读,60%(粉)氯化钾大单且现款成交价会优惠至1950元/吨,有贸易商开始对前期货源进行结算。港口钾肥价格趋于稳定,边贸钾肥9月过货量少于预期,剩余货源将延期至10月份。

需求情况:北方小麦备肥进入中后期,基层采购需求减弱,复合肥生产企业对于原料氯化钾的补货需求也在逐渐减弱。近期,硫酸钾成交较好,对原料氯化钾的补充虽难以形成规模,但仍起到稳定市场信心的作用。

国际市场:国际钾肥行情依旧低迷。温哥华离岸价为340-370美元/吨,高端和低端价格与前一周相比均下跌10美元/吨;以色列离岸价为350-370美元/吨,高端价格不变,低端价格下跌10美元/吨;巴西颗粒氯化钾到岸价为340-365美元/吨,高端和低端价格分别下跌5美元/吨、15美元/吨;东南亚到岸价为350-370美元/吨,高端和低端价格分别下跌10美元/吨、20美元/吨。西欧/北欧、独联体、约旦、欧洲等地现货氯化钾价格保持稳定。

各地区情况:国产钾肥多省批发价格有所下跌。17个监测省份中,河北、辽宁、黑龙江、上海、江苏、浙江等10个省市价格出现下跌,跌幅多在30-100元/吨,其余省份价格基本稳定。进口钾肥方面,14个监测省份中,吉林、安徽、江西等半数省份价格稳定,除四川价格有50元/吨的涨幅外,黑龙江、上海、江苏等6省市价格下跌30-120元/吨。

近期,秋季备肥进入尾声,复合肥生产企业对于钾肥的采购力度将会下降,而同时国产钾肥新货源不断输出,边贸口岸持续过货,钾肥供应和销售压力仍然较大。

(来源:中国农资流通协会)