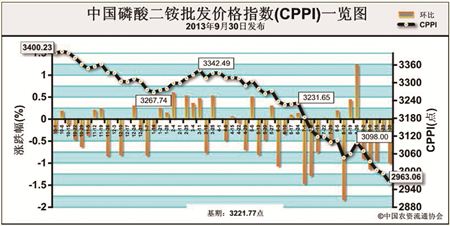

上周,国内磷酸二铵市场基本稳定,出口市场持续低迷。9月30日中国磷酸二铵批发价格指数(CPPI)为2963.06点,环比下跌30.58点,跌幅为1.02%;同比下跌437.17点,跌幅为12.86%;比基期下跌258.71点,跌幅为8.03%。

供应情况:因国际市场低迷,多数国内磷肥生产企业已停止集港,以消化前期港口库存为主。企业开工率仍然保持在50%左右,因出口受阻,后期国内库存将增多。

需求情况:国内二铵秋季备肥接近尾声,市场到货情况整体充裕,仅局部地区还有少量补货。国际市场疲态难改。和沙特成交尚可,土耳其、印度和巴基斯坦均有走货,但成交价较低,仅为370美元/吨。

国际市场:国际二铵市场价格继续下滑。美国离岸价为381-401美元/吨,与前期相比,低端下降5美元/吨,高端持平。突尼斯离岸价为431-441美元/吨,低端和高端均下降10美元/吨。中国离岸价为371-381美元/吨,低端下降15美元/吨,高端下降15美元/吨。

国内市场:根据协会价格监测系统数据显示,受监测省份中,河北、山西、内蒙古、辽宁、吉林、黑龙江、河南磷酸二铵64%批发价格分别下降2.27%、6.15%、3.23%、1.70%、1.92%、2.73%,其中山西下降幅度最大;安徽、山东和湖北分别上涨1.82%、1.42%、11.47%,其它省份保持稳定。

9月底是秋季小麦用肥的高潮期,而10月中旬,秋季出口市场将同时宣告结束,市场对二铵的需求量将骤然降低。后期将主要关注冬储市场。从短期来看,随着国内外市场需求同时转淡,且企业库存压力偏大,二铵市场将呈现稳中走低态势。

(来源:中国农资流通协会)