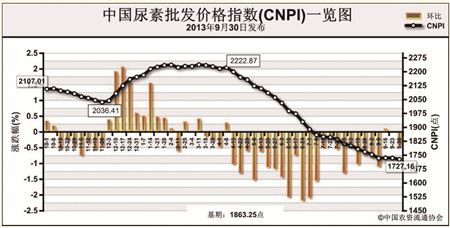

9月23日-9月27日,国内尿素市场需求低迷,价格小幅下滑。9月30日CNPI为1727.16点,环比下跌7.60点,跌幅为0.44%;同比下跌379.85点,跌幅为18.03%;比基期下跌136.09点,跌幅为7.30%。CNPI近期持续低位盘整运行。

供给情况:国内无烟煤市场稳定为主,成交尚可,民用需求逐渐进入旺季,煤企销售压力有所缓解。国内尿素企业开工率小幅下滑,企业限产检修情况增多;其中气头企业受供气不足影响,开工有限。

需求情况:国内尿素市场秋播备肥需求减少,且秋播对尿素的需求有限,经销商基本上采取随用随购的方式。

国际市场:价格涨跌互现。印度于9月26日进行的尿素标购结果显示,到岸价为295美元/吨,换算至中国尿素离岸价在275美元/吨,此次订单量有可能不足100万吨。9月27日,各主要地区小颗粒尿素价格涨跌互现。其中波罗的海小颗粒尿素离岸价较上周低端价格上涨4-5美元/吨,保持在271-280美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在285-290美元/吨;尤日内小颗粒尿素离岸价较上周低端价格上涨3美元/吨,保持在295-300美元/吨;中国小颗粒尿素离岸价较上周下跌3-6美元/吨,保持在280-282美元/吨。

各地区情况:国内尿素市场部分地区价格涨跌互现。华北、华东地区市场延续前期形势,秋播备肥逐渐减少,出口价格偏低,部分地区企业开工率不足,各地区价格涨跌互现,涨跌幅在40元/吨左右;西北、西南部分地区需求好转,走货量增加,价格呈现涨跌互现,涨跌幅在50元/吨左右;东北地区需求平淡,冬储尚早,经销商观望为主;华南地区市场持续平稳运行。

短期内,受国内需求有限、煤炭价格企稳、国际尿素市场低迷等因素影响,预计国内尿素市场仍将持续低位盘整运行。

(来源:中国农资流通协会)