自2007年开始,中华合作时报社·中国农资传媒与中国农资流通协会共同开展全国百佳(优秀)农资经销商推选活动已经成功举办了四届。由于今年农资行业面对市场困境,为了能梳理区域农资经营先进模式,总结农资流通改革成功经验,本年度组委会再次开展全国百佳(优秀)农资经销商推选活动,并对部分评价体系进行了修订,最终确定200家入选企业。《中国农资》传媒调查组通过汇总200家入选经销商的申报数据,分析农资行业的发展进程与趋势,希望能为中国农资行业的未来发展提供更具价值的实践样板。

策划:中国农资传媒

撰写:《中国农资》记者 张 弛 张高科

调查时间:2013年8月-9月

调查方法:问卷调查分析为主,辅以个案分析例证

有效样本:200个

经销企业规模呈金字塔形结构

农资经销企业规模呈金字塔形结构,资本规模呈纺锤形结构,大型企业在拉升整个农资经销商水平,中小型农资经销商也展现了良好的综合运营能力。

本次调查企业中省级及跨区域龙头企业71家,占35.5%;区域重点企业45家,占22.5%;县级经销商84家,占42%,基本上涵盖了农资经销商的全部类型。

近年来,大型农资流通和生产企业凭借实力不断扩张与提升,小型区域经销商凭借区位优势成为大型企业的直接下线,而生存在中间依靠批发赚取差价的经销商不断受到行业扁平化的挤压,要么依靠自身实力升级,要么沦落为小型经销商或离开农资产业。

一提起中小型区域经销商,以往会被行业认为是以夫妻店为主。近年来尽管中小型农资经销商的经营主体变化不大,但其企业的规模和运营能力都在提升。从企业资产总额数据统计显示,入选企业的平均资产总额为3.23亿元。10亿元及以上的企业共有18家。其中,安徽辉隆和四川农资分别以64亿元和51亿元位列前两名,吉林云天化、江苏苏农和新疆农资集团则分别以46亿、42亿元和42亿元紧随其后。农资经销商的资产总额被10亿元以上的企业拉大了平均数。实际上,资产总额1亿元-10亿元的企业有38家,占总调查样本的19.5%;3000万元-1亿元的企业有44家,占22%;500万元-3000万元的企业有80家,占40%。表明农资企业的资产水平呈纺锤形结构。与前几年相比,中小型农资企业不断升级,进入了资本的大量积累阶段。整体上农资经销商的进步显而易见。

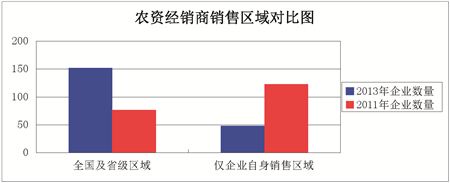

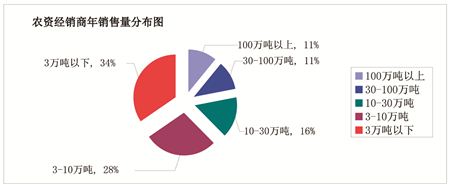

另外从销售区域数据的统计上看(见图1),我们将农资流通企业分为全国及省级、区域两类型。根据统计结果,销售区域面向全国及省级的企业共有153家,占76.5%,区域型的销售商共有47家,占23.5%。在分析农资经销商销售量和销售金额这两个指标后,依然能得出相同的结论(见图2)。根据统计,入选企业的平均年销售量为92万吨。年销售量在100万吨以上的企业共有22家,占总数的11%,其中销售量在200万吨及以上的企业共有9家。但从企业数量上看,销售3万吨以下的企业占35%,销售3-10万吨的企业占27%。一方面说明了大型龙头企业决定着行业大势,一方面也表明中小企业也是农资流通行业中最重要的力量。这两股力量决定了农资流通产业的兴衰。

同样的统计结果也出现在企业销售额的数据分析中。入选企业的平均年销售额为7.93亿万元。年销售额在20亿以上的企业共有23家,年销售额在50亿元以上的企业共有9家。年销售额在0-3000万元的企业有31家,占总数的15.5%,在3000万元-1亿元的有65家,占32.5%,1-5亿元的有51家,占25.5%。 此外,可以看出,销售额在中间区域较为集中,主要包括了中小型的区域经销商,是农资流通领域的主导力量,他们既可以下联基层网络,同时,也拥有一定的经济实力,可以与厂家或大型农资流通企业进行直接合作。

企业规模扩张更趋理性

经销商规模扩张速度延缓,直营店减少,加盟店增加。

入选企业的网点平均值为1294家,高于平均值企业为98家,总体看直营店和加盟店数量与2011年度调查相比相差不大,说明规模已经不再成为农资经销商盈利的最大源泉。入选经销商的大多数都拥有较完善的销售网络,对终端控制力较强。

通过企业2013年与2011年网点规模的比较,能够看出企业增长效率和扩展规模情况。从增长情况看,网点规模没有发生变化的有94家,占47%,增长速度高于50%有27家,占13.5%。说明近5年,农资流通企业完成了基层网络的基础建设,经销商单纯依靠规模扩张占领市场的方式得到了延缓。

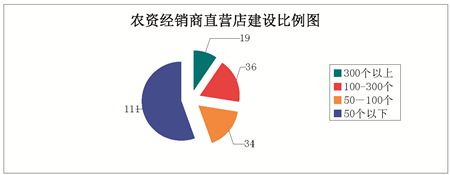

入选企业中,直营店平均值为363家,直营店在300个以上的共有19家,其销售区域均面向跨区域经营(见图3)。直营店在100-300个之间的共有36家,其中县市级区域农资经销商占到75%,这类公司大多依靠区域知名度较高的产品建设直营店。由于在样本中基层经销商数量占42%,这些经销商的直营店相对较少,直营店数量50个以下的企业占了55.5%。直营店相对加盟店和整体网点数量来讲,更能说明经销商对终端的控制能力。

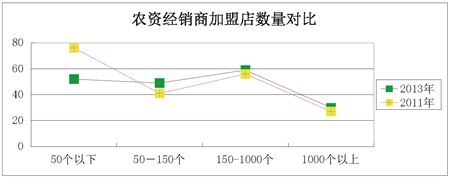

相比直营店,加盟店门槛低,发展速度快,管理较松散(见图4)。入选企业平均加盟店数为673个,其中,约有121家的入选企业加盟店数量超过100个。其中,加盟店数量在1000个以上的共有30家,建设加盟店也成为农资经销商加强对销售区域内终端网络的控制的主要方式之一。从2013年与2011年数据对比可以看出,经销商加盟店数量缓步增加。总体来看,农资经销商发展网络模式更趋于理性,企业更看重运营效率和能力。

资本运营能力处于良性区间

农资企业的资本运营能力处于良性区间,销售模式与业务多元化的改变极大提升了农资企业的资本运营效率。

本次调查中对入选的200家农资经销商资产年平均增长率进行了分析(如下表),用以衡量企业发展速度、所有者权益保障程度、抗风险和持续发展的能力。

从数据上可以看出,超过3倍以上的农资企业占总数的21.5%,而48%的企业资产增长在1倍以下,说明企业的资产增值能力正在拉开差距。像浙江惠多利、黑龙江倍丰、安徽辉隆、四川农资、江苏苏农、新疆农资等省级农资公司的实力和影响力已经成为行业中的标杆企业,其资本运营能力是小型经销商难以望其项背的。近10年来农资企业主营业务的整合扩大,主营业务从农资销售到农业生产、农产品加工,甚至延伸到地产、原材料等高附加值领域,特别是原有商业用地、库房等资产的迅速增值,使得农资企业的资本实力获得了爆发性的增长速度。

同时,我们将农资企业的销售额与资产相比较,通过衡量每单位资产创造多少收入,可以较好地评价企业运营效率能力。一般来说,农资流通企业的利润率2%-3%之间,但入选企业年资产利用率平均值为688%,高于平均值为38家,占总数的19%,其中既有国有大型企业,也有区域经销商,这说明农资行业资产的周转、利用效率还是比较高的。入选企业资产利用率200%-500%之间有96家,占48%,有63家全国及省级大型企业超过500%,占31.5%。