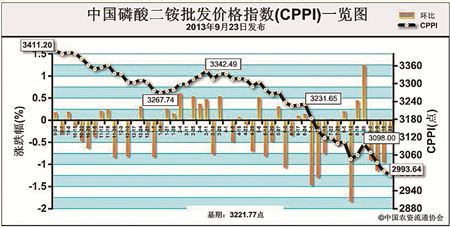

上周(9月16日-9月20日),国内市场呈现稳中走低态势。9月23日,中国磷酸二铵批发价格指数(CPPI)为2993.64点,环比下跌11.05点,跌幅为0.37%;同比下跌417.56点,跌幅为12.24%;比基期下跌228.13点,跌幅为7.08%。

需求情况:国际市场需求疲软,印度持续压低我国出口价格,国产磷酸二铵64%离岸价已经降至380美元/吨-385美元/吨,发往印度的意向到岸价降至400美元/吨,折算出厂价为2000元/吨左右。国内用肥需求逐渐凸显,但各地启动情况不一。

供给情况:当前出口价格已经低于绝大多数厂家的心理关口,云贵大厂已经停止向港口发货,港口库存回流的可能性加大。秋季备肥有助于国内库存的消化,但国内到货充裕,仅有部分地区有少量补货,全行业开工率维持在50%左右的水平,下游需求有限,原材料价格持续弱势下滑。

国际市场:上周国际二铵大幅下滑。美国坦帕离岸价为386-401美元/吨,低端下降5美元/吨,高端下降10美元/吨。中国离岸价为386-396美元/吨,低端下降5美元/吨,高端下降5美元/吨。

国内市场:根据协会价格监测系统数据显示,上周受监测省份中,河北、辽宁、吉林、黑龙江、湖北和新疆国产磷酸二铵64%批发价分别下降2%、3%、2%、13%、6%和2%,安徽和云南分别上涨4%和1%,其它省份保持稳定。

后期港口库存回流或将对国内市场造成进一步冲击,并加重经销商观望态度。在国内厂家正式价格政策出台前,联储联销政策或将持续一段时间,价格回涨的可能性不大。

(来源:中国农资流通协会)