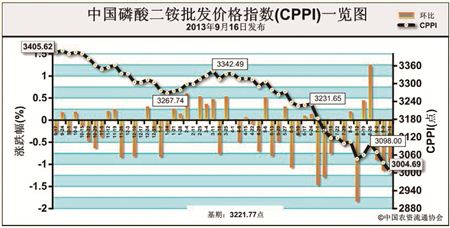

上周(9月9日-9月13日)国内用肥需求大规模启动在即,同时印度二铵进口价仍处低位。9月16日中国磷酸二铵批发价格指数(CPPI)为3004.69点,环比下跌29.45点,跌幅为0.97%;同比下跌400.93点,跌幅为11.77%;比基期下跌217.08点,跌幅为6.74%。

需求情况:秋季小麦大面积用肥需求即将开始,基层经销商采购积极性回暖。国产磷酸二铵目前多采取联储联销、保底等政策,由于售价不稳定,经销商多随用随采。国际市场需求有所好转,但由于出口价屡创新低,厂商出口积极性不高。

供给情况:当前企业开工率维持在50%左右,中小企业入市积极性不高,生产企业前期华北、华东、华中地区走货情况较好。出口价格持续下滑,拉低了国内售价,且港口库存处于高位,厂商集港基本停滞。此外,原材料价格持续弱势下滑。

国际市场:国际二铵价格以下跌为主。美国离岸价为421美元/吨,低端下降5美元/吨,高端下降15美元/吨;突尼斯离岸价为471-481美元/吨,低端下降15美元/吨,高端下降10美元/吨。

国内市场:根据协会价格监测系统数据显示,上周受监测省份中,天津、河北、安徽、河南、湖北和新疆国产磷酸二铵64%批发价分别下跌6.9%、4.4%、3.6%、3.5%、6.4%和0.8%,其它省份保持稳定。

目前,出口价格回暖的可能性不大,大部分企业出口积极性不高,国内基层市场后期还有一定的启动空间,但对当前二铵的整体走势影响有限,二铵价格上涨的阻力仍然较大。

(来源:中国农资流通协会)