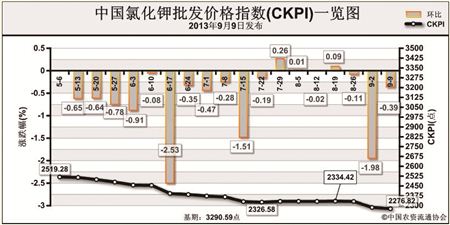

上周(9月2日-9月6日),钾肥市场价格持续下滑。9月9日,中国氯化钾批发价格指数(CKPI)为2276.82点,环比下跌9.01点,跌幅为0.39%;比基期下跌1013.77点,跌幅为30.81%。

供应情况:国产钾肥方面,青海地区主要钾肥生产企业开工正常,货源逐渐增多,盐湖、藏格钾肥仍旧执行先供货后结算的方式向下游铺货。港口方面,受国际市场和边贸钾肥价格下跌等因素影响,港口部分地区价格小幅下滑,最大降幅达100元/吨。边贸钾肥市场陆续到货,但价格仍在下行,比前期下滑20-50元/吨。

需求情况:复合肥市场行情平稳,目前,山东、河南等地秋播小麦备肥正在进行中,市场需求缺口较大,复合肥走货情况有一定好转,开工率有所上升,但出于对钾肥后市的担心,对钾肥仍实施按需采购。

国际市场:国际钾肥市场价格继续走跌。巴西颗粒氯化钾到岸价为370-400美元/吨,与前一周相比,高端价格下跌40美元/吨,低端价格不变;东南亚到岸价为370-400美元/吨,高端价格下跌40美元/吨,低端价格不变;温哥华离岸价为360-390美元/吨,高端和低端分别下跌40美元/吨、20美元/吨。乌拉尔退出BPC带来的负面影响持续发酵,自8月底乌拉尔首席执行官被扣留白俄罗斯之后,俄罗斯和白俄罗斯两国的钾肥战争迅速扩展成波及多行业的贸易战,国际市场对钾肥后市的观望情绪浓厚。

各地区情况:从国产钾肥各省批发情况来看,16个监测省份中,河北、吉林、上海、福建等9省价格下跌,跌幅为1.3%-9.2%;安徽、河南价格略有上涨,涨幅分别为2.3%、1.1%。进口钾肥方面,15个监测省份中,上海、山东、河南、重庆、四川、新疆分别下跌1.6%、4.7%、4.5%、2.1%、4.8%、1.8%;湖北、江西略有上涨,其余省份保持稳定。

由于氯化钾市场需求支撑仍显乏力,且供货过剩现象严重,预计,近期钾肥市场依旧呈现震荡盘整态势。

(来源:中国农资流通协会)