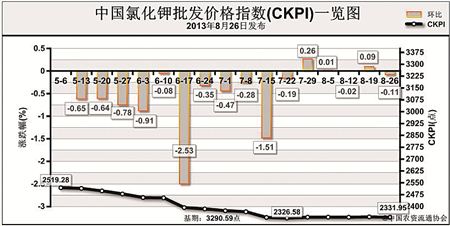

上周(8月19日-8月23日),国内氯化钾市场价格明稳暗降,市场走货不旺。8月26日,中国氯化钾批发价格指数(CKPI)为2331.95点,环比下跌2.47点,跌幅为0.11%;比基期下跌958.64点,跌幅为29.13%。

供应情况:国产钾肥方面,盐湖钾肥等主要大型钾肥生产企业生产和出货正常,对外报价稳定,盐湖60%晶体钾到站价仍为2400元/吨(半承兑半现金);青海小厂多处于停产阶段,主要消化已有库存。边贸口岸钾肥陆续到货、价格下行。受边贸钾肥走势影响,港口方面报价也处于持续下滑态势,成交量较少。

需求情况:复合肥市场成交情况有所好转,秋季小麦备肥正在进行中,但由于经销商仍存观望心理,复合肥市场销售并未出现火爆局面。复合肥生产企业库存压力较大,对于原料的补充需求表现较弱。

国际市场:国际钾肥市场价格仍处于下跌状态。有消息称,作为全球主要钾肥进口国的中国和印度正在与俄方洽商。需求国期望钾肥大单降价25%以上,上半年中方进口钾肥价格为400美元/吨,希望下半年价格降至每吨300美元,印度则要求降价至每吨380美元。

各地区情况:从国产钾肥各省批发情况来看,17个监测省份中有近一半省份批发价格有所下跌。河北、黑龙江、上海、浙江、山东、河南等8省价格下跌1.1%-8.2%,跌幅为25-160元/吨不等;福建、重庆价格略有上涨,其余省份保持稳定。进口钾肥方面,14个监测省份中,多数省份批发价格保持稳定,浙江、安徽、湖北、重庆批发价格有所上涨,涨幅分别为1.0%、2.2%、6.6%、2.2%;黑龙江、河南、广东、云南价格有50-135元/吨不等的下跌幅度。

受国际市场价格下滑影响,国内市场愈加焦虑,边贸、国产和港口钾肥的相互竞价现象明显,预计近期钾肥市场整体仍将保持平稳,局部高价将震荡走低,尚需密切关注盐湖集团新结算价的出台。

(来源:中国农资流通协会)