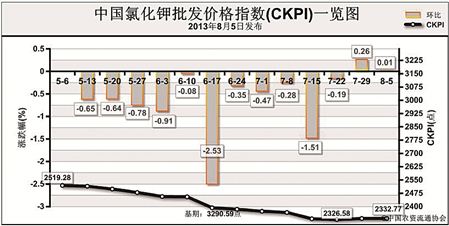

上周(7月29日—8月2日),受硫酸钾整体成交局面略有好转等因素的影响,国内氯化钾市场基本稳定,但由于库存过高,整体销售局面仍显不足。7月29日,中国氯化钾批发价格指数(CKPI)为2332.77点,环比上涨0.19点,涨幅为0.01%;比基期下跌957.82点,跌幅为29.11%。

供应情况:国产钾肥方面,青海地区阳光日照充足,有利于钾肥生产,主要大型钾肥生产企业开工正常,对外报价较为稳定,盐湖集团尚未出台新的结算价;部分小厂由于天气炎热暂时停产,报价有所走低。港口氯化钾货源充足,秋季用肥采购尚未开始,市场成交有限,港口报价基本稳定。边贸口岸钾肥过货量减少,市场交易较为清淡。

需求情况:随着秋季小麦备肥时间的临近,下游经销商拿货执行少量分批次的操作模式,复合肥生产企业整体成交一般,装置开工率回升缓慢,对于钾肥原料按需采购。

国际市场:7月30日,俄罗斯乌拉尔钾肥公司宣布停止通过BPC出口钾肥,改为自己定价、独立销售,这一定程度上瓦解了国际钾肥垄断局面。有消息称,因不受BPC规定的约束,乌拉尔钾肥未来将满负荷开工,市场供应价格将会降低。随后,乌拉尔公司宣称,已经与中农集团达成了2013年下半年的出口协议,数量约为50万吨,交付时间为7月29日到12月31日,但价格尚未对外公布。

各地区情况:各地区氯化钾批发价格总体稳定。从国产钾肥各省批发情况来看,江苏、山东、重庆等省区价格有所下跌,下跌幅度分别为2.2%、8.3%、0.8%;河北、安徽两省价格分别上涨1.5%和0.4%。进口钾肥各省批发价格方面,多数省份价格保持稳定,浙江价格略有下跌,江西、湖北批发价格分别上涨3.6%、3.1%。

俄罗斯乌拉尔钾肥公司宣布脱离国际钾肥统销组织BPC,给国内外钾肥市场带来较大震动,国际钾肥板块股票大幅下跌,国内市场目前正处于这一消息的消化阶段,预计近期氯化钾市场或将继续震荡走低。

(来源:中国农资流通协会)