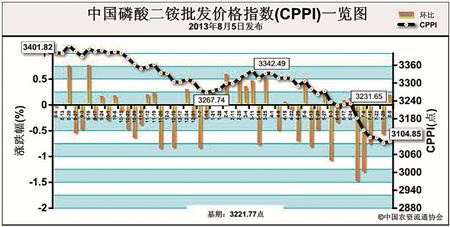

上周(7月29日-8月2日)二铵出口受阻,虽有小单成交,但港口饱和未得到根本缓解,国内交投氛围依旧清淡。8月5日中国磷酸二铵批发价格指数(CPPI)为3104.85点,环比上涨5.56点,涨幅为0.18%;同比下跌296.97点,跌幅为8.73%;比基期下跌116.92点,跌幅为3.63%。

供给情况:港口库存处于高位,厂商集港缓慢,企业有意将销售重心转至国内,走货多以不定价的形式存在,生产企业出厂价下调至2650元/吨左右,较去年同期下滑近两成,企业继续压低负荷生产,二铵开工率维持在45%左右低位,受下游需求不旺影响,原材料价格持续下滑。

需求情况:印度进口商继续压价,低端报价已经接近FOB(离岸价)430美元/吨,多数企业已经难以承受。近期中国与越南、巴基斯坦等地签单价略高,但是总量有限,国内临近秋季用肥,受价格接连下滑的影响,经销商多谨慎操作。

国际市场:国际市场总体需求不旺。突尼斯离岸价为486-491美元/吨,低端下降5美元/吨,高端下降10美元/吨;中国离岸价为431-441美元/吨,低端下降10美元/吨,高端下降10美元/吨。美国离岸价格较为乐观,为451-461美元/吨,低端上涨5美元/吨,高端上涨10美元/吨。

国内市场:上周受监测各个省份二铵批发价格平均价互有涨跌,除少数省份外,整体以下跌为主,其中河北和山东上涨1.4%和2.3%,山西、吉林、黑龙江、安徽、宁夏和青海分别下降2.9%、6.1%、4.7%、3.3%、3.2%和3.2%,其余省份保持不变。

进入8月份后,秋季用肥将逐渐增多,对高企的库存或有一定的缓解,后期二铵市场的走势还将取决于出口市场,然而出口市场短期难有改观,二铵价格仍有小幅下滑的可能。

(来源:中国农资流通协会)