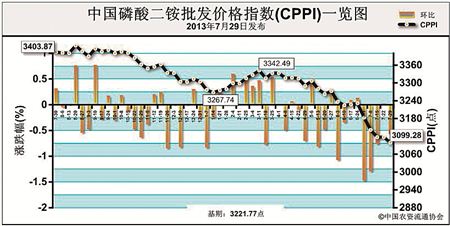

上周(7月22日-7月26日)二铵出口价格继续走低,出口受阻,厂商提前向国内投放,成交有限。7月29日中国磷酸二铵批发价格指数(CPPI)为3099.28点,环比下跌18.42点,跌幅为0.59%;同比下跌304.59点,跌幅为8.95%;比基期下跌122.49点,跌幅为3.80%。

需求情况:印度继续对进口二铵压价,中国离岸价已经降至430美元/吨,折算出厂价低至2400元/吨,多数企业无利润可言。当前国内市场到货提前一个月,加重了经销商的观望态度,拿货积极性不高。

供给情况:行业整体开工情况弱于往年同期,开工率维持在45%左右,厂商集港基本停滞,库存压力短期内难以缓解。企业加大对国内市场关注力度,提前向国内市场发货,原材料价格持续下滑,行情短期内难以改观。

国际市场:国际磷酸二铵价格继续下滑。突尼斯离岸价为486-491美元/吨,低端下降5美元/吨,高端下降10美元/吨;摩洛哥离岸价为481-486美元/吨,高端下降15美元/吨;波罗的海/黑海离岸价为461-476美元/吨,与前期持平;中国离岸价为431-441美元/吨,低端下降10美元/吨,高端下降10美元/吨;美国离岸价为451-461美元/吨,低端上涨5美元/吨,高端约上涨10美元/吨。

国内市场:上周国内磷酸二铵64%批发价均价整体维稳,少数几个省份价格略有下滑,其中河北、山东和河南分别下跌2.1%、2.0%和0.8%,其余监测省份维持稳定。

出口价格近期难以止跌回升,港口库存面临大规模回流风险,后期国内市场供货量的大幅增加,二铵价格仍有进一步下降的可能。

(来源:中国农资流通协会)