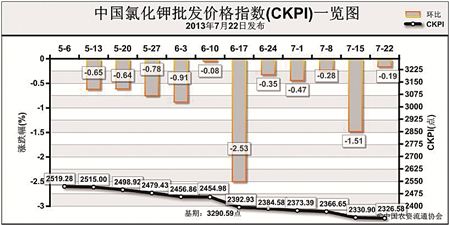

上周(7月15日-7月19日),国内钾肥市场走势继续下行。7月22日,中国氯化钾批发价格指数(CKPI)为2326.58点,环比下跌4.32点,跌幅为0.19%;比基期下跌959.69点,跌幅为29.16%。

供应情况:青海地区氯化钾生产开工正常、出货平稳,盐湖集团尚未出台新的结算价,但由于商家对于后期市场持续看空,心理预期价下降,华北、华东地区主流出库价跌至2300-2350元/吨。边贸钾肥价格继续下滑,62%俄白钾口岸低端价格从上周的2200元/吨下跌至2100元/吨。港口钾肥价格被迫跟跌、续跌,与边贸钾肥相互竞价局面仍未缓解。港口货源仍然充足,近期无新的到船,港存未有增加。

需求情况:随着秋季小麦备肥临近,复合肥企业陆续生产小麦肥,装置开工率缓慢回升,多数企业制定秋季肥销售政策和价格,较夏季价格下滑200-300元/吨,但下游经销商询价增多,实际拿货较少。复合肥生产企业对于钾肥等原材料实行按需采购,短期内难以改善低迷的钾肥市场。

国际市场:国际钾肥市场行情依然低迷,加钾联盟Canpotex公司与日本签订了2013年下半年钾肥供应合同,平均到岸价为470美元/吨,但此价格尚未被其他地区接受,业界普遍认为中国下半年钾肥大合同要到年底签署。北美地区6月份钾肥库存量环比上月下降,这与6月份北美钾肥生产量环比下跌有关,但当前北美钾肥库存量仍比近5年平均库存水平高出14%。

各地区情况:从国产钾肥各省批发价格来看,黑龙江、江苏、山东和重庆等省份价格有所下跌,分别下跌8.9%、0.9%、1.3%、0.8%;安徽、吉林两省价格分别上涨4.6%和0.4%。进口钾肥各省批发价格方面,黑龙江、江苏、山东、重庆等省份分别下跌6.5%、1.3%、4.2%、0.9%,跌幅在20-150元/吨,河南、湖北价格略有上涨,涨幅分别为2.9%、2.0%。

由于复合肥企业秋季小麦肥相关优惠政策刚刚出台,正在接受市场检验,目前对于钾肥仍为按需采购,对于低迷的钾肥市场难以起到根本的改善作用,预计近期内钾肥市场仍将保持低位盘整。

(来源:中国农资流通协会)