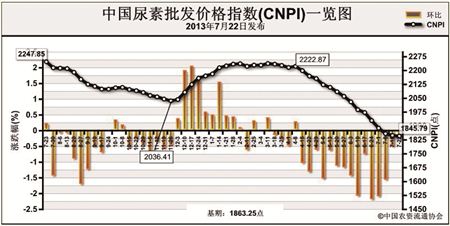

上周(7月15日-7月19日)国内尿素市场低迷,弱势运行。7月22日CNPI为1845.79点,环比下跌3.73点,跌幅为0.20%;同比下跌402.06点,跌幅为17.89%;比基期下跌17.46点,跌幅为0.94%。CNPI 持续15周下滑,跌幅趋缓,从4月8日的2222.87点到7月22日的1845.79点共下跌377.08点,跌幅达16.96%。

供给情况:国内无烟煤市场持稳,需求不佳,煤企库存压力加大,后市仍以稳为主。受市场疲软、降雨及供气不足等影响,国内尿素企业开工率继续小幅下滑。

需求情况:北方夏季用肥进入尾声,局部地区仍有需求,其他地区处于用肥淡季,需求不佳。

国际市场:价格持续稳中有涨。国际市场大颗粒尿素采购活跃,小颗粒尿素略显平淡,但各主要地区小颗粒尿素价格仍有小幅上涨。其中波罗的海小颗粒尿素离岸价较上周上涨2-3美元/吨,保持在313-322美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周上涨5-10美元/吨,保持在321-326美元/吨;尤日内小颗粒尿素离岸价较上周上涨2-5美元/吨,保持在318-329美元/吨;中国小颗粒尿素离岸价低端价格较上周上涨2美元/吨,保持在298-301美元/吨。

各地区情况:上周国内尿素市场价格涨跌互现,但以跌为主。其中华北、华东、华中地区夏季用肥扫尾,近日持续降雨,基层经销商补货增加,市场价格涨跌互现,涨跌幅在40元/吨上下;东北、西北、西南地区处于用肥淡季,市场疲软,当地企业停产、检修情况增多,部分地区市场价格走跌,跌幅在50元/吨;华南地区市场疲软,价格下跌在20元/吨左右。

进入尿素出口淡季关税期,国内外市场接轨。在国际市场不明朗的情况下,预计短期内尿素市场整体或将持续疲软下行。

(来源:中国农资流通协会)