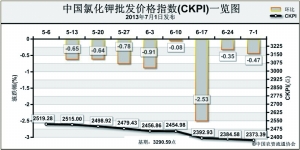

上周(6月24日-6月28日),国产钾肥继续领跌国内钾肥市场。7月1日,中国氯化钾批发价格指数(CKPI)为2373.39点,环比下跌11.19点,跌幅为0.47%;比基期下跌917.20点,跌幅为27.87%。

供应情况:上周,盐湖集团再次将氯化钾销售价格下调100元/吨,即60%氯化钾到站价为2400元/吨(半现款半承兑)。受此影响,港口、边贸钾肥价格被迫加入降价队伍当中。港口俄红钾主流报价为2400元/吨,低端成交价为2370-2380元/吨,较前期下跌了30-50元/吨。边贸口岸持续有少量钾肥到岸,实际成交价回落至2250元/吨。

需求情况:目前玉米备肥已经收尾,在秋季小麦备肥市场启动之前,复合肥市场处于淡季,复合肥企业开工率低位运行,对于钾肥原料的采购需求较低。

国际市场:国际钾肥市场依旧表现稳定。国际钾肥市场新单成交数量有限,生产巨头主要以供应各国小单为主。温哥华现货散装离岸价报价为400-430美元/吨,与上周持平;巴西颗粒氯化钾到岸价为440-455美元/吨,持平;东南亚到岸价为435-470美元/吨,持平;以色列、约旦现货散装离岸价均为400-420美元/吨,与上周持平。

各地区情况:国产钾肥和进口钾肥多省批发价格均出现下跌。国产钾肥方面,东北地区,黑龙江、吉林分别下跌50元、140元,跌幅分别为2.2%、5.5%;华东地区,江苏、浙江、福建、山东等地价格下跌20-100元/吨,跌幅为0.8%-3.5%。河南、新疆等地也分别下跌了1.0%、2.0%。进口钾肥方面,黑龙江、江苏、浙江、江西、山东、河南、重庆、新疆等多省区批发价格均出现价格下跌,跌幅为0.4%-2.1%。

目前,钾肥市场供货量攀升与下游需求萎缩形成强烈反差,致使贸易商挺价意识丧失。为寻求下游客户,销售与库存压力或会迫使钾肥商家报价继续出现震荡走低。

(来源:中国农资流通协会)