2008年度硫磺价格的暴涨暴跌不但让国内某大型磷肥企业巨亏了2.5亿美元,还让烟台一囤积硫磺的农资老板破了产。实际上,在2006年以前,在国际上作为天然气、石油加工副产品的硫磺市场一直都是平稳运营、无风无波。然而2006年之后,却一直跌宕起伏,屡屡出现变动。由于硫磺占了磷铵成本的32%,从此更让硫磺市场成为了影响磷复肥产业的一块心病。

6月27-28日,由英国CRU公司主办的2013中国国际硫磺与硫酸会议在上海隆重召开。在历时一天半的会期中,来自国家信息中心、中国硫酸工业协会等行业主管部门领导,国内外主流硫磺和硫酸生产商和消费者、国际贸易商及肥料制造商等领域的业内人士齐聚一堂,从全球角度全方位、立体化地阐释了硫磺和硫酸市场现状,分析当前国内硫磺和硫酸市场面临的问题和挑战,并紧扣市场发展脉络,探讨预测了硫磺和硫酸后市走向、影响产业发展因素以及产业未来发展方向。

尽管本次会议主要讨论的是硫资源的相关问题,但在会上释放出的资讯一直被农资企业所关注。为此,中国农资传媒作为会议支持媒体特别在会上进行了大量采访,关注硫磺后市走向对农资行业影响。

硫磺价格给磷肥成本带来决定性影响

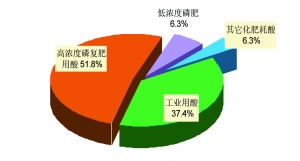

2012年全球硫磺总需求量约5650万吨,60%的硫磺需求来自于化肥行业。据中国硫酸工业协会理事长齐焉统计,2012年中国消费各种硫资源3069万吨,其中资源的90.7%用于制酸。2012年我国硫磺表观消费量1540万吨,其中84%用于制硫酸;磷肥生产耗用硫磺约880万吨,其中85%以上来自进口硫磺。2012年中国消费硫酸8500万吨,其中工业耗酸量占37.4%,高浓度磷复肥耗酸量占51.8%,低浓度磷肥耗酸量占6.3%,其他化肥耗酸量占6.3%。可见磷复肥产业对硫磺的依赖程度相当高。而且,从近几年看,硫磺价格波动的剧烈程度远大于其他磷肥生产原料,这也给磷肥生产企业控制原料成本带来了极大的挑战。随着硫磺业务的迅速发展,给磷肥市场变化增加了复杂性、多变性和不可预测性。

从Oxbow公司总代表 William Peng提供的磷酸二铵成本分析数据上可以分析出,以目前硫磺离岸价170美元/吨的价格来计算,硫磺占磷铵成本的32%、合成氨占32%、磷矿占36%。而在2008年5月硫磺价格高达离岸价700美元/吨时,硫磺占到磷铵成本的60%、合成氨占25%、磷矿占15%。即便在2010年5月硫磺价格为离岸价429美元/吨时,硫磺占磷铵成本46%、合成氨占28%、磷矿占26%。由此可见,硫磺价格的波动对磷肥产业的影响几乎是决定性的。由于硫磺的成本底限与高限区间远远超过其他产品及原料,极端的市场及价格变化促使生产企业开始改变采购策略,越来越多的经销商和投机商进入硫磺市场,更增加了市场的不确定性和不可预测性。

而在2008年6月至8月,是我国硫磺和磷肥行业的一个重要转折点,进口模式的变化给市场带来了很多影响。参与硫磺贸易的贸易商如同雨后春笋一般迅速发展。从业公司的急剧增加,给市场的发展带来了更多变故,增加了市场变化的复杂性和盲目性,造成市场一定程度的不均衡性。当市场需求强劲的时候,需求会被严重放大。同样,当市场出现恐慌,恐慌也会被放大。即使是正常的买方市场,也会变成卖方市场,导致采购方处于不利的位置。随着磷肥产能的严重过剩,国内磷肥产品供大于求,市场竞争日趋激烈,磷肥企业的生存空间受到极大的压缩。硫磺贸易不再局限于单纯的原料供应及采购关系。硫磺从以往的单纯基础原料,被赋予了更丰富的特性,这使得硫磺业务本身变得更加复杂和多变。

中国硫磺市场进入供过于求阶段

硫磺制酸作为一种新型环保节能的制酸方式,1996年进入中国,直至1999年才形成规模。随之,中国每年的硫磺进口量也从当初的几十万吨稳步增加,最高到2009年的1216万吨,2012年硫磺进口1120.3万吨,处于历史第二高位。

据中国硫酸工业协会理事长齐焉介绍,从产业发展来看,硫酸原料结构更趋合理,2012年中国硫磺制酸已占总产量46.5%、冶炼烟气制酸占28.4%、矿制酸占24.5%,此外,还有少量硫化氢、石膏制酸等其他原料制酸。

同时,产业集中度也进一步提高,硫磺制酸前十名省份产量已占磺制酸产量94%,产量最高是云南达865万吨。冶炼酸前十名省份占冶炼酸产量85.2%,产量最高是甘肃省达306万吨。矿制酸前十名省份占矿制酸产量75%。按企业划分,2012年共有422家硫酸企业,前十名企业产量占总量31%。

从我国硫资源的组成及消费看,2012年,我国进口硫磺1120万吨,占世界贸易量的38%;进口硫酸105万吨;进口有色金属矿带入硫占硫资源消费量的15.5%。此外,从国内硫资源看,2012年我国硫磺产量达到520万吨,同比增长16.9%,占国内硫资源的34%,占硫资源消费量的16.9%。其他还有来自硫铁矿、国内有色金属矿硫资源等。

据不完全统计,到2012年底,全国规模以上硫酸产能已达到1.06亿吨,其中硫磺制酸占49.7%,冶炼烟气制酸占26.2%,硫铁矿制酸占23.3%,其他原料制酸占0.7%。目前还有在建、拟建项目,硫磺制酸产能将超过6000万吨,“十二五”期间冶炼酸将增加产能1300万吨以上,矿制酸及其他制酸产能将增长,到2015年制酸产能将达到1.2亿吨。到“十二五”末,硫酸需求量将在9300万吨左右,产能过剩趋势明显,市场竞争日趋严峻。

尽管中国是硫资源极度紧缺的国家,中国化工学会无机酸碱盐专业委员会副秘书长纪罗军表示,每年进口大量硫资源用于硫化工生产,而与硫磺制酸相比,我国冶炼酸清洁生产水平已经相当高了,冶炼酸作为冶炼副产品,可以作为国内硫资源的重要补充,国家和行业都在鼓励缺硫地区适度发展冶炼酸。因此在项目立项、环评、贷款等方 面对冶炼项目卡的不是太严,这也是近年冶炼项目上马较多的原因之一。

纪罗军介绍,到2015年,我国磺酸产能还将继续扩张。2012年至2013年初,仅涉及农资的企业就有湖北东圣化工80万吨、湖北三宁化工80万吨、云南磷化集团80万吨、镇江格林艾普60万吨、威顿达州化工40万吨、江苏蓝丰生物化工40万吨、云天化红磷30万吨等一批大中型磺酸装置投产。2013年,还有湖北六国化工40万吨、施可丰四川雷波40万吨、川化集团80万吨、贵州开磷40万吨等项目投产。到2015年,有湖北兴发化工80万吨、湖北新洋丰80万吨、贵州瓮福80万吨等项目建成投产,总计新增产能约600万吨/年。另外,今后3-5年还将增加冶炼酸产能800万吨/ 年左右,集中在2014年前后释放。这些产能对市场的冲击显而易见。