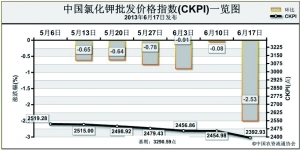

上周(6月10日-6月14日),钾肥市场依然呈下行走势,市场缺乏需求。6月17日,中国氯化钾批发价格指数(CKPI)为2392.93点,环比下跌62.04点,跌幅为2.53%;比基期下跌897.66点,跌幅为27.28%。

供应情况:国产钾肥方面,各地库存量较大,且多为前期“代储代销”货源。进口钾肥方面,边贸口岸过货依旧较少,局部询单、问货现象略增,但无实际成交。整个钾肥市场仍处于钾肥下调价格后的消化阶段,在整体销售低迷之际,局部地区相互竞价现象出现。

需求情况:复合肥整体走货不畅,且库存压力大,企业开工一直维持在低负荷水平,从而导致原料消耗有限,钾肥采购计划尚未启动。

国际市场:国际市场价格稳定。上周温哥华现货散装离岸价报价为400-430美元/吨,与前期持平;巴西颗粒氯化钾到岸价为440-455美元/吨,与前期持平;东南亚到岸价为435-470美元/吨,持平。我国2013年钾肥大单供应已进入扫尾阶段,但国内钾肥社会库存量仍然偏高,供应仍然大于需求,下半年钾肥签订计划可能延续到年底。

各地区情况:从国产钾肥各省批发价格来看,河北、吉林、河南、安徽价格下跌,跌幅分别为0.7%、2.0%、1.0%、6.0%;湖南、四川价格略有上涨,涨幅分别为2.5%、1.6%。进口钾肥各省批发价格方面,黑龙江、安徽、山东、河南、四川、云南等省份分别下跌2.1%、5.8%、6.6%、0.9%、6.9%和4.2%,其它地区价格变化不大。

目前,北方小麦产区收割工作全面启动,用肥需求完全陷入低谷。钾肥市场伴随着进口订单的陆续结束,库存压力相比前期有所下降,但由于化肥市场长期低迷,尿素、复合肥价格持续走低,商家信心缺失,预计近期钾肥价格仍会保持震荡走低趋势。

(来源:中国农资流通协会)