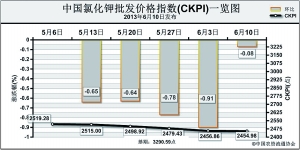

上周(6月3日-6月7日),钾肥市场持续低迷。6月10日,中国氯化钾批发价格指数(CKPI)为2454.98点,环比下跌1.88点,跌幅为0.08%;比基期下跌835.62点,跌幅为25.39%。

供应情况:国产钾肥方面,青海地区开工和发货正常,销售压力较大;港口货源充足,港存有所增加;边贸钾肥近期减少过货,部分贸易商计划暂停过货。目前,港口、边贸、国产三种钾肥资源扎堆市场,货多且价乱。从价格方面来看,国产钾肥占据一定优势,但下游采购多以边贸62%俄白钾为主,其含量高、水分低成为首选参考指标。

需求情况:目前经销商玉米备肥量已达八成,但由于玉米用肥尚未大规模启动,库存消化缓慢,受此影响,复合肥市场成交疲软,企业开工率有一定下滑,对于钾肥的采购谨慎。

国际市场:由于全球化肥市场行情不佳,供应商针对东南亚和巴西市场的行情上涨受到更多买家的抵制。另外,各大国际钾肥生产公司纷纷公布一季度钾肥产销动态,加拿大、俄罗斯、以色列等公司钾肥产量和销售量同比均出现不同程度上涨,从而弥补了价格走低的损失。

各地区情况:从国产钾肥各省批发价格来看,各地区价格基本与前期持平,河北、山东、河南略有下跌,跌幅分别为1.7%、0.7%、0.2%。进口钾肥方面,浙江、湖北分别有5.8%、10.0%的跌幅,其它地区价格变化不大。

目前进入6月份的农忙时节,复合肥企业高氮肥生产陆续结束,基层备肥也已基本结束,开工率难有提高,对原料采购不足,且受尿素等其他品种的影响,市场挺价信心不足,预计近期钾肥市场仍将低价盘整。

(来源:中国农资流通协会)