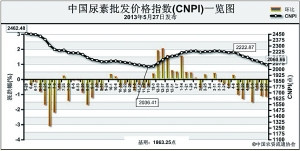

上周(5月20日-5月24日)国内尿素市场低迷态势难改,价格持续下滑。5月27日CNPI为2060.66点,环比下跌24.84点,跌幅为1.19%;同比下跌401.82点,跌幅为16.32%;比基期上涨197.41点,涨幅为10.59%。CNPI保持七周持续下滑,下跌了162.21点,跌幅达7.30%。

供给情况:国内无烟煤市场弱势运行,部分地区价格下滑。国内部分前期停产的尿素企业正在陆续复产。

需求情况:临近夏季玉米追肥,经销商观望气氛浓厚,随用随购;部分厂家出台保底政策,以求稳定市场价格。

国际市场:价格持续下滑。国际尿素市场低迷,受中国尿素出口价格走低影响,周边国家尿素价格走低,各主要地区小颗粒尿素离岸价下跌为主。其中,波罗的海小颗粒尿素离岸价高端较上周上涨3美元/吨,保持在338-349美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周下跌5美元/吨,保持在351-356美元/吨;尤日内小颗粒尿素离岸价较上周下跌7-8美元/吨,保持在341-346美元/吨;中国小颗粒尿素离岸价较上周下跌6-10美元/吨,保持在331-336美元/吨。

各地区情况:东北地区,春耕用肥已经临近尾声,市场价格平均下跌50元/吨左右;华北、华中、华东北部地区夏季市场用肥未启动,南部地区晚稻用肥正在进行,市场价格跌幅在50元/吨上下;西北、西南地区,部分省市天然气供给较前期不足,价格跌幅在40元/吨;华南地区,市场平淡,价格稳定为主。

国内尿素市场低迷气氛已难改变。近期国际市场持续低迷,同样给国内市场蒙上一层阴影。短期内,受企业开工率高位运行、工农业需求持续疲软、国际尿素市场低迷等因素影响,预计尿素市场或将持续震荡下行。

(来源:中国农资流通协会)