A股2469家上市公司2012年年报已收官,但并不完美。根据Wind资讯统计数据计算可以发现,A股上市公司在2012年合计实现归属于上市公司股东的净利润同比出现零增长,这也是继2008年负增长后的同比最低增速。根据记者统计的23家化肥上市公司的年报数据来看,2012年23家化肥上市公司共实现净利润572358万元,虽然盈利企业超过80%,达到19家,但整体利润同比却减少了100416万元,平均销售毛利率和平均主营业务利润率同比分别下降0.9%和1.3%。这显示了在经济增长迟缓背景下,化肥上市公司的业绩也相应出现了下降。同时,在产能过剩背景下,化肥上市公司的运营情况并不乐观,企业生存压力正在逐步加大。

业绩增长板块

从记者统计的23家化肥上市公司看,有13家公司净利润同比出现增长,占60.86%。在这13家上市公司中,除了ST川化的业绩增长归功于四川省财政厅向其发放的3085万元天然气专项调节金外,其余12家公司净利润均出现实质性增长。

2012

尿素企业盈利能力明显提升

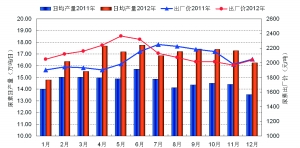

在12家净利润出现实质增长的公司中,有5家企业的业绩增长来源于尿素盈利能力的提升。作为全国最大的氮肥生产企业湖北宜化,其年报显示,2012年公司实现营业收入193.18亿元,同比增加8.74%;实现归属于上市公司股东的净利润8.66亿元,同比增加5.93%。公司明确表示,尿素销售成为公司利润的主要来源。2012年上半年,尿素季度均价同比涨幅较大,下半年有所回落,但全年均价较2011年小幅上涨2.11%。公司全年生产尿素330万吨,尿素产品毛利率达到33.13%,同比提高1.94%。尿素在公司收入中的占比为39.56%,在毛利中的占比则达到了66.43%,为公司贡献了大部分业绩。

华鲁恒升的年报也同样显示,2012年公司全年实现营业收入70亿元,同比增长34.8%;归属于上市公司股东的净利润4.52亿元,同比增长27.3%。公司2012年业绩增长的主要原因也是尿素产销量的增长和毛利率的提升,公司全年尿素销量达到139.23万吨,同比增长35.9%;毛利率上升9.48%,达到27.2%。

另外,作为尿素价格风向标的鲁西化工,在2012年实现营业收入102.41亿元,同比增加9.92%,实现归属于母公司净利润3.39亿元,同比下降20.04%。2012年公司尿素业务在收入中的占比为45.63%,在毛利中的占比则达到58.48%,显示出良好的盈利能力。2011年底公司“原料路线和动力结构调整年产30万吨尿素项目”建成投产,2012年进入正常生产状况,公司尿素产能由此前的150万吨扩大到180万吨,带来公司尿素销量的上升。2012年公司共生产尿素及复合肥307.42万吨,同比增加17.03%;销售尿素及复合肥306.19万吨,同比增加16.93%。

煤头尿素企业的业绩同比出现增长,气头尿素企业也不例外,受到天然气供应相对稳定的影响,2012年部分气头尿素企业的业绩同比也出现了一定幅度的增长。作为西南地区的大型尿素生产企业之一,四川美丰在2012年实现营业收入65.07亿元,同比增长24%;实现净利润3.02亿元,公司盈利主要是由于稳定的天然气供应;尿素产量同比增长7%,而自产尿素的毛利率稳定在31%以上,确保了公司盈利水平的稳定增长。

另外,气头尿素生产企业沧州大化的年报也同样显示,2012年全年实现营业收入335669.95万元,同比增长29.78%;实现归属于母公司扣非净利润28907.66万元,同比增长318.75%。2012年全年尿素产量51.19万吨,全年实现销量51.21万吨,受尿素二季度的价格提升推动,全年均价较2011年提升60-100元/吨,带动尿素毛利提升至32.09%。

2012

大型复肥企业产能释放推动业绩增长

尽管复合肥行业产能严重过剩,但龙头企业和中小企业的开工率截然不同,后者正处于淘汰的过程中,而前者正抓紧在全年范围内布局,不断提升市场占有率。在业绩增长的企业中,来自山东的两家复合肥企业备受关注。无论是缓控释肥龙头企业金正大还是中国复合肥行业的领跑者史丹利,业绩均出现大幅增长,而究其增长原因,均为产能逐步释放,业绩平稳增长。

2012年,金正大公司积极进行全国布局,完成多个项目建设。临沭60万吨/年控释肥、安徽20万吨/年复合肥、豫邮金大地30万吨/年复合肥和10万吨/年控释肥、辽宁金大地30万吨/年复合肥和10万吨/年控释肥等项目均已建成投产。至此,公司形成了280万吨/年复合肥产能、170万吨/年控释肥产能,成为全球最大的缓控释肥生产基地。公司产能的全国布局逐步形成,产能分布更贴近市场,将提高公司的生产效率和抗风险能力。随着公司新建复合肥、缓控释肥产能逐步释放,且产能布局更趋合理,公司产品产销量都保持较快增长。2012年年报显示,公司实现营业收入102.54亿元,同比增长34.45%,化肥产品销量289.42万吨,同比增长21.20%,东部地区收入同比增长70.5%,是公司收入增长的主要推动力。此外,公司的硝基复合肥在2012年已经实现5440万元销售收入,未来有望成为公司新的增长点。

史丹利在2012年也同样完成了异地扩张,实现了全国布局。其年报显示,2012年公司实现营业收入50.57亿元,同比增长10.68%。东北、华北及华中地区营业收入同比分别增长13.94%、18.24%及19.74%,华东地区仅增长3.64%。2012年,东北、华北及华中地区收入在公司总收入中占比上升至48.48%。公司营业收入增长主要来自于公司在东北、华北及华中等跨地区新市场的大力开拓,华东地区是公司的老生产基地,竞争激烈、市场空间较为饱和,未来的成长空间主要来自新市场的开拓。2012年公司复合肥产能为220万吨,而随着当阳、遂平、宁陵生产基地各80万吨的产能投放,预计到2013年底公司总产能将达到460万吨/年,产能瓶颈将得有效突破,将进一步扩大市场占有率。