上周(10月8日-10月12日)国内秋季备肥基本结束,冬储市场缓慢启动,市场旺季不旺,磷酸二铵成交整体疲软,当前经销商以消化库存为主,生产企业承接新单数量减少。

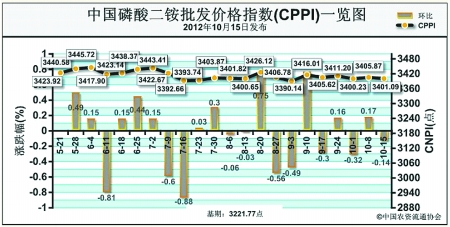

10月15日中国磷酸二铵批发价格指数(CPPI)为3401.09点,环比下跌4.78点,跌幅为0.14%;比基期上涨179.32点,涨幅为5.57%。

供给情况:出口期结束后,大量产品涌向国内,然而传统的旺季市场仍不见起色,生产企业压力加大,部分企业开始调整产量,行业整体开工率有所下滑,高含量磷酸二铵生产企业开工率在75%左右。在市场清淡情形下,生产企业发货有所减少。原材料价格当前稳中下行,受制下游需求,短期内硫磺、磷矿石市场难有改观。

需求情况:经销商短期内难以追加大规模订单,多以消化当前存量为主,东北市场观望气氛浓厚,需求同样清淡。

国际市场:上周国际磷酸二铵市场已显疲态,美国坦帕港离岸价为546-551美元/吨,与前期持平;突尼斯离岸价为546-586美元/吨,低端下降43美元/吨,高端下降10美元/吨;摩洛哥离岸价为561-586美元/吨,与前期持平;波罗的海离岸价为531-571美元/吨,低端下降20美元/吨;中国离岸价为551-561美元/吨,与前期持平。

各地区情况:三北地区当前磷酸二铵批发价均价稳中下滑,西北地区成交情况一般,当前市场整体成交氛围清淡。国产64%磷酸二铵批发价均价涨跌互现,大面上以萎缩为主,除山东、河南有1.8%和0.5%的跌幅外,河北、安徽、陕西、新疆自治区全线下跌,跌幅分别为0.2%、1.4%、1.2%和2.8%。

当前观望情绪浓厚,经销商采购积极性不高,东北市场短期内难有改观,秋季用肥已经开始,在冬储政策出台前,预计市场不会大规模启动。

(来源:中国农资流通协会)