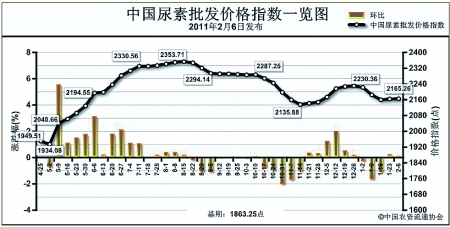

环比上涨1.21点,涨幅为0.06%;比基期上涨302.01点,涨幅为16.21%

上周(1月30日-2月3日)国内尿素市场预期较好,价格上涨。2月6日中国尿素批发价格指数为2165.26点,环比上涨1.21点,涨幅为0.06%;比基期上涨302.01点,涨幅为16.21%。节后,指数呈现上涨趋势。

供给情况:原材料市场平稳运行,企业开工率继续回升。上周无烟煤市场平稳运行,供给偏紧,但需求较弱,目前无烟块煤市场采购价格在1300-1786元/吨。企业开工率方面,整体开工率回升至78%左右,部分煤头企业恢复生产,气头企业仍受天然气紧张影响。

需求情况:今年虽然立春已过,但北方地区气温普遍较低,雨雪较少,影响冬小麦返青用肥启动。春季用肥尚早,目前市场需求较少。

国际市场:价格保持稳定。上周国际尿素市场相对平稳,市场整体需求较少。其中,尤日内小颗粒尿素离岸价相比上周下降5美元/吨,保持在373-380美元/吨;中国小颗粒尿素离岸价和上周相比无变化,在410-420美元/吨。

各地区情况:上周国内尿素市场部分地区价格上涨。临近春季用肥,市场预期较好,厂家挺价心态较强,华北、华东、华中、华南地区市场价格小幅上调,但实际成交较少;受企业开工率回升、需求较弱、铁路运输紧张等因素影响,东北、西北、西南地区市场较平稳,价格暂无变化。

春节过后,国内尿素市场仍以节前订单为主,新成交较少。春耕用肥前,国内尿素需求量会有一定增加。一方面,经销商备货增加。由于春耕用肥量大,基层经销商备货不足,在春耕用肥前会有较强的采购意向;另一方面,节后板厂、复合肥厂逐渐恢复生产,会带动一定尿素需求量。短期内,受备肥需求增加、市场预期较好心理等因素影响,尿素市场将会呈现小幅上扬态势。

(来源:中国农资流通协会)