环比下跌24.91点,跌幅为1.14%;比基期上涨296.68点,涨幅为15.92%

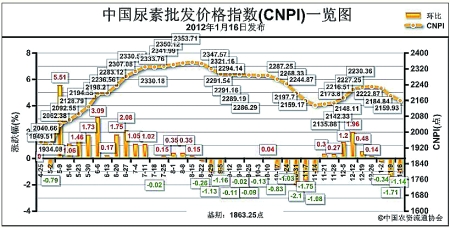

上周(1月9日-1月13日)国内尿素市场继续疲软,价格下滑。1月16日中国尿素批发价格指数为2159.93点,环比下跌24.91点,跌幅为1.14%;比基期上涨296.68点,涨幅为15.92%。指数连续3周持续下滑。

供给情况:原材料市场平稳运行,企业开工率小幅回升。上周无烟煤市场较稳定,煤矿开始限产检修,目前无烟煤市场采购价格在1300-1786元/吨。企业开工率方面,近期企业开工率缓慢恢复至73%左右,伴随天气持续转冷,天然气供给依旧紧张,企业开工率难以恢复至较高水平。

需求情况:冬储需求仍在缓慢进行,经销商采购谨慎。临近春节,工业板厂、复合肥厂停产情况增多,采购低迷。

国际市场:价格涨幅趋缓。国际尿素市场虽然价格小幅上涨,但整体需求较疲软。其中,尤日内小颗粒尿素离岸价相比上周上涨15美元/吨,保持在370-390美元/吨;中国小颗粒尿素离岸价和上周相比无变化,在410-420美元/吨。

各地区情况:上周国内尿素各地区市场疲软,价格涨跌互现。受企业开工率回升、需求较弱、铁路运输紧张等因素影响,华北、华东、华中、西南地区市场疲软,价格涨跌互现,且跌势占比较大;东北地区淡储以大公司为主,采购量有所增加,但市场整体表现平稳;西北、华南地区市场平稳运行。

国内尿素市场延续上周行情,受企业开工率回升、需求疲软,价格持续保持下滑态势。临近春节,一方面,铁路运输压力加大;另一方面,下游工业板厂、复合肥厂开工率继续下滑,对尿素需求减弱。短期内,受需求疲软、运输压力增加等因素影响,尿素市场仍将保持窄幅震荡态势。

(来源:中国农资流通协会)