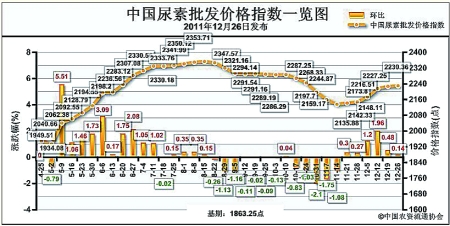

环比上涨3.12点,涨幅为0.14%;比基期上涨367.11点,涨幅为19.70%

上周(12月19日-12月23日)国内尿素市场疲软,价格涨跌互现。12月26日中国尿素批发价格指数为2230.36点,环比上涨3.12点,涨幅为0.14%;比基期上涨367.11点,涨幅为19.70%。指数上涨幅度相比前几周明显回落,趋于平稳。

供给情况:原材料市场平稳运行,企业开工率小幅回升。上周无烟煤市场总体保持稳定。企业开工率方面,尿素市场企业开工率小幅回升在70%左右。其中,山西晋城地区限电形势稍有缓解,开工率有所回升;天然气供给紧张较严重,气头大型生产企业开工率在50%左右。

需求情况:市场需求减少。市场价格较高,经销商在前期少量备货的情况下,继续保持观望。

国际市场:需求疲软,市场价格持续下跌。由于需求疲软,市场观望气氛浓厚,国际尿素价格已连续一个月下跌近150美元/吨。其中,尤日内小颗粒尿素离岸价相比上周下降30美元/吨,保持在325-330美元/吨;中国小颗粒尿素离岸价和上周相比基本无变化,在410-420美元/吨。

各地区情况:上周国内尿素市场价格涨跌互现。华东地区涨跌互现,其中山东地区行情略显疲态,高价位多数为自储或供前期合同;华东南部地区受企业开工率下滑影响,价格略有上升。华南地区有价无市,价格较上周小幅回落,跌幅在25元/吨左右。市场价格较高、加上春运运输压力增加,使得经销商保持观望,市场疲软,东北、华北、华中、西北、西南地区市场相对稳定。

国内尿素市场价格较高,且高于去年同期水平,经销商在前期少量备货的情况下,继续保持观望。此外,国际尿素价格持续下跌对国内市场也产生一定影响。短期内,受成本上升压力、运输压力增加、企业开工率回升、需求清淡等因素共同影响,尿素市场将继续保持窄幅震荡态势,稳中有落。

(来源:中国农资流通协会)