环比上涨10.74点,涨幅为0.48%;比基期上涨364.00点,涨幅为19.54%

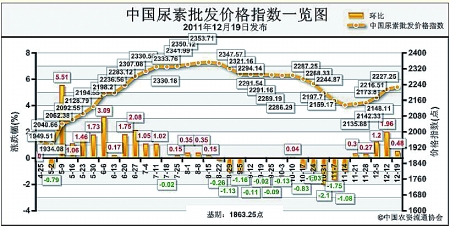

上周(12月12日-12月16日)国内尿素市场供给减少,需求稍有缓和,价格小幅上涨。12月19日中国尿素批发价格指数为2227.25点,环比上涨10.74点,涨幅为0.48%;比基期上涨364.00点,涨幅为19.54%。指数持续3周保持上升态势。

供给情况:原材料市场平稳运行,企业开工率明显下滑。上周无烟煤市场平稳运行,山西部分无烟煤企业合同煤价上调可能性增加。企业开工率方面,受限电、天然气供给短缺等因素影响,近期企业开工率下滑至68%左右。

需求情况:春运临近,部分企业为避免运输紧张以及防止后期价格上涨提前少量采购备货,需求稍有缓和。

国际市场:需求疲软,市场价格继续下跌。巴基斯坦确定明年3月进口20万吨尿素,其他市场暂时无大量需求。国际尿素市场需求疲软,价格已持续3周大幅下滑,上周国际尿素市场价格平均跌幅在20美元/吨左右。其中,尤日内小颗粒尿素离岸价相比上周下降30美元/吨,保持在335-380美元/吨;中国小颗粒尿素离岸价较上周相比大幅下滑85美元/吨左右,在410-420美元/吨。

各地区情况:上周国内尿素市场局部地区价格呈上涨态势。受生产成本上升、企业开工率下滑、需求稍有增加影响,华北、华东、华中、华南、西北等地区部分省市价格上涨20元/吨左右;西南地区还受天然气供给吃紧影响,价格小幅上涨,平均在5-10元/吨左右;东北地区市场相对稳定。

目前国内尿素市场受成本上涨,企业开工率持续下滑影响,加上冬储缓慢启动,市场价格小幅上涨。日前2012年尿素出口关税确定,尿素出口关税税率不变,淡旺季窗口期不变。短期内,成本上涨、企业开工率下滑支撑尿素市场,同时市场价格较高使供需双方处于僵持状态,预计尿素市场将继续保持窄幅震荡态势。

(来源:中国农资流通协会)