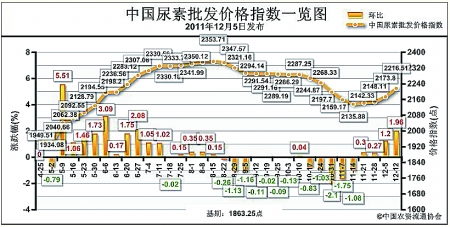

环比上涨42.71点,涨幅为1.96%;比基期上涨353.26点,涨幅为18.96%

上周(12月5日-12月9日)国内尿素市场受成本上升和市场炒作影响,价格上涨。12月12日中国尿素批发价格指数为2216.51点,环比上涨42.71点,涨幅为1.96%;比基期上涨353.26点,涨幅为18.96%。指数持续2周在淡储期间保持明显上升态势。

供给情况:原材料市场平稳运行,企业开工率继续下滑。上周无烟煤市场平稳运行,各地主要无烟煤生产企业调价意愿不强,目前无烟煤市场价格总体保持在700-1430元/吨左右。企业开工率方面,受限电、天然气供给紧张等因素影响,近期企业开工率下滑至72%左右。

需求情况:目前冬储市场中,经销商询单、采购增多,成交情况稍有好转。

国际市场:市场价格持续大幅下跌。虽然印度近期招标尿素达100万吨之多,但不足以支撑国际市场价格,上周国际尿素市场价格平均跌幅达45美元/吨左右。其中,尤日内小颗粒尿素离岸价相比上周下降42美元/吨,保持在380-391美元/吨;中国小颗粒尿素离岸价较上周相比暂时无变化,在498-500美元/吨。

各地区情况:上周国内尿素市场总体呈现上涨趋势。受电价上调影响,尿素生产成本上调,加上厂家挺价心态,华北、华东地区尿素价格呈现全面上涨,涨幅在20-50元/吨之间,其中山西地区受限电影响价格上涨较明显;西南地区除上述因素外,还受到天然气供给紧张影响,价格继续走高,上涨15-30元/吨左右;华南地区情况各异,广东因工业需求增多,价格小幅上涨,广西因国际市场价格大幅下跌,市场边贸走货减少,价格小幅下滑;东北、西北、华中地区市场相对稳定。

目前国内尿素市场主要受成本上升、企业开工率下滑影响,加上厂家挺价心态,市场价格持续上涨。在此情况下,化肥淡储企业面临艰难选择,对明年春耕供应工作不利。协会呼吁工商双方要冷静面对今冬明春的化肥市场,采取措施稳定当前价格,促进淡储工作和企业生产顺利进行。

(来源:中国农资流通协会)