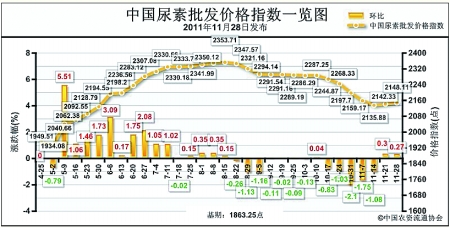

环比上涨25.69点,涨幅为1.20%;比基期上涨310.55点,涨幅为16.67%

上周(11月28日-12月2日)国内尿素市场受电价影响,价格上涨,但市场成交较少。12月5日中国尿素批发价格指数为2173.80点,环比上涨25.69点,涨幅为1.20%;比基期上涨310.55点,涨幅为16.67%。指数在保持两周震荡运行后小幅上扬。

供给情况:电价上涨,原材料市场平稳运行,企业减产、停产增加。电价方面,国家发改委发布从12月1日起上调销售电价全国平均每千瓦时3分钱,尿素生产成本平均上涨30元/吨左右。上周无烟煤市场整体稳定。企业开工方面,山西地区限电致晋城周边厂家开工率降至50%左右;天然气供应紧张,气头企业开工率下滑明显。

需求情况:目前冬储市场成交较少,市场价格较高使得经销商采购不积极。

国际市场:市场价格大幅下跌。受印度12月2日招标影响,拉低国际尿素价格,上周国际尿素市场价格平均跌幅达25美元/吨,为2008年以来的最大跌幅。其中尤日内小颗粒尿素离岸价相比上周下降55美元/吨,保持在420-435美元/吨;中国小颗粒尿素离岸价较上周下降5美元/吨,在498-500美元/吨。

各地区情况:上周国内尿素市场部分地区价格上涨,总体成交较少。受电价上调影响,加上市场炒作因素,华东、华中、华南、西南地区等部分省市尿素价格上涨20元/吨左右,其中华东地区价格上涨范围较大,但总体成交较少;东北、华北、西北等地区受电价影响不大,由于处于用肥淡季,市场整体平稳运行。

上周国内尿素市场价格呈现小幅上涨,但价格上涨中的炒作成分较浓,市场呈现有价无市现象。近期尿素市场的窄幅上涨波动主要受企业开工率下降,同时冬储开始少量成交。预计后期,尿素市场将保持窄幅震荡态势运行。

(来源:中国农资流通协会)