农资经销商实力逐年壮大

在1998年化肥市场刚放开之际,许多省级农资流通企业的实力也并不是很强,新进入的民营企业也没有多少资本,然而经历十多年的发展,一些优秀农资经销商的实力实现了飞跃,拥有上亿元的总资产变得比较常见,各级农资经销商的群体开始变得相对稳定。

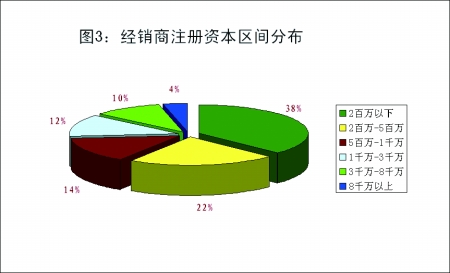

1.经销商注册资本差距较大

农资流通的资金需求量比较大是行业所公认的一个事实,不过很多人会觉得农资经销商主要靠贷款运作,自己的注册资金不会很大,毕竟目前的农资经销商主要是民营企业。不过在这次调查中发现,从1998年到现在,农资经销商自身的资本获得了实质性的发展,所调查的经销商注册资本平均已经达到1778万元。

从注册资本的区间分布来看,虽然经销商平均注册资本已经达到了1778万元,但是经销商之间的注册资本差距还是比较大的。从图3中可以看出,注册资本在500万元以下的经销商占到了整体的60%,而在1000万元以上的经销商只有26%,不过在这26%的经销商中,注册资本在1亿元以上的经销商有10家,并且有4家农资经销商的注册资本超过了2亿元。

出现如此大的差距是正常的,因为农资流通有很强的地域性,这就使经销商的层次非常明显,服务全国农资经销商肯定需要上亿元的注册资金才能很好的运作,而那些只是服务区县的农资经销商有上百万元的资本便可以进行较好的运转,因为农资流通是个高成本的运作过程,但可以通过提高流通速度来解决资金的利用率。

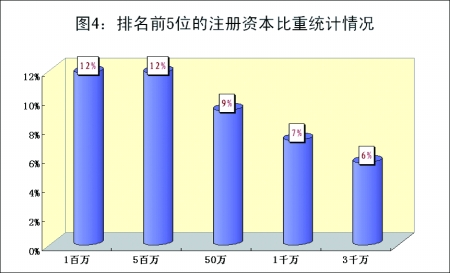

对于不同层次经销商的不同注册资金水平,从排名前5位的注册资本比重统计情况就可以看出来(如图4),排名前5位的注册资本比重并没有分布在一个较小的区间,而分别是50万元、100万元、500万元、1000万元和3000万元,并且最为常见的100万元和500万元的注册资本情况,也就是最为常见的市县级的农资经销商。从另一个方面,也可以看出,虽然我国农资流通体系在市场放开初期曾出现了群雄混战的局面,但经过十多年的发展,各个层次的经销商龙头又达到了相对稳定的状态。

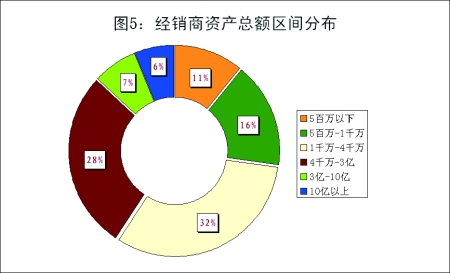

2.经销商的资本积累较为可观

所调查经销商的资产总额绝大多数都非常可观,平均资产总额达到了2.6亿元,在500万元以下的只有22家,占11%,其余的都在500万元以上,并且资产总额过亿的企业很常见。

从图5中可以看出来,经销商资产总额比重最大的区间为1000万-4000万元,为32%;其次为4000万-3亿元,为28%。可能仅从比重上,人们会对平均资产总额达到2.6亿元的说法还有些难以认同,不过只要看一下资产总额达到10亿元以上的企业有12家,并且达到50亿元以上的经销商达到了4家,就可以理解平均资本总额能达到2.6亿元的原因。

对于经销商也能有如此大的资本积累,人们不仅会感到有些困惑,在中国农资传媒进行个案深度调查的时候发现,一方面,虽然最近几年农资行业出现了较大的波动,但是这些龙头经销商每年都能实现盈利,并且能及时抓住机遇发展自己;另一方面,许多农资经销商并没有局限于将赚的钱只用于农资流通,而是有很多自己建设复合肥厂、BB肥厂或者参股其他生产企业,还有企业建设了自己的粮油加工厂等农业产业化的设施,使企业的资产总额实现了快速的提升。

3.龙头经销商的营销能力突出

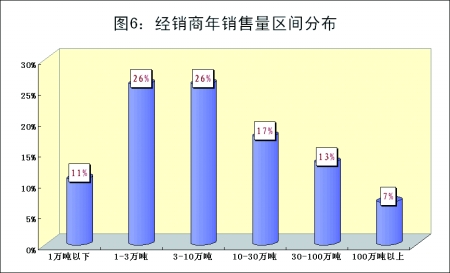

对于一个区域市场来说,当年农资的需求总量是一定的,所以要想成为当地龙头经销商,就需要具备强大的市场营销能力,而体现营销能力的重要指标就是每年的销售量和销售额,在本次调查中发现,所调查的优秀农资经销商整体上表现出了很突出的营销能力。

从每年的销售量看,龙头经销商的年销售量相对比较可观,所调查经销商的平均年销售量达到了27万吨,虽然这与所调研企业主要为各级经销商中的优秀经销商有关,但是对于一个市级经销商来说,每年如果能够销售27万吨,也绝对能够称得上是当地农资流通的龙头。从图6中也可以看出来,年销售量所占比重最大的区间为1万-3万吨和3万-10万吨,分别为26%,这些经销商主要为市县级的经销商;不过销售量在10万吨以上的经销商一点都不逊色,比如年销量达到10万-30万吨的有17%,100万吨以上的经销商有7%,200万吨以上的有4%。

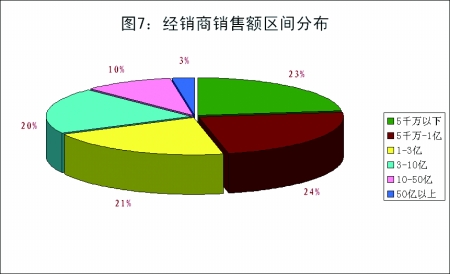

从销售额看,所调查经销商大部分的年销售额都达到了亿元以上,平均年销售额为6.1亿元。从图7中可以看出来,年销售额在5千万元以下的经销商比较多,占到了23%,正好符合目前基层经销商群体庞大的特点;不过,年销售额在1-3亿元和3-10亿元的市县级所占比重也非常可观,分别为21%和20%,由此可以看出来目前很多市县已经出现了规模优势比较突出的龙头经销商。而在省级或者全国性的经销商群体,龙头企业的规模优势更是体现的比较明显,这次调查的200家经销商中有20家企业年销售额超过了20亿元,超过50亿元的则达到7家。

网点建设采取质、量并重

网点的多少在很大程度上对经销商意味着营销能力的强弱,意味着销售的空间,从调查的数据看,经销商快速进行网点建设的步伐并没有放缓,不过在追求网点数量的同时,经销商开始在网点的质量提升上下较大的功夫,并且有许多经销商坦言将逐步增加自建门店的数量,把目标市场真正做扎实。

1.经销商网点布局已基本成熟

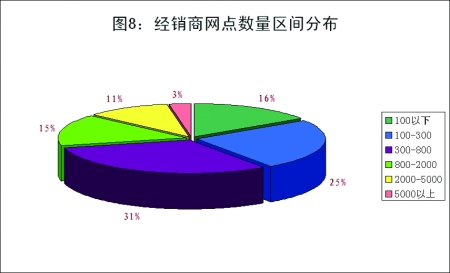

从化肥流通开始放开之时,各地的经销商便开始积极拓展自己的营销网络,发展忠于自己的网点,先不用去管这些网络的质量到底如何,仅仅从数量上,便可以看出来目前经销商网络建设的成就:所调查200个经销商的平均网点数量达到了1027个,标志着经销商的网络建设已经基本完成了布局;更有3个企业的网点达到了1万多个。

从图8中可以看出来,目前网点分布最为常见的区间是300-800个,所占比重为31%;具有800-2000个网点的经销商所占比重为15%;5000个以上网点的经销商所占比重为3%,意味着有6个经销商的网点数量达到了5000个以上。

从具体的经销商来看,一般服务范围越广,所具有的网点数量也越多,有经销商表示,这是因为农资流通的终端客户是农民,并且农村的分布相对比较分散,所以一个基层网点的服务范围也非常有限,所具有网点的数量直接决定了经销商的层次。

2.网点数量仍保持较高增长率

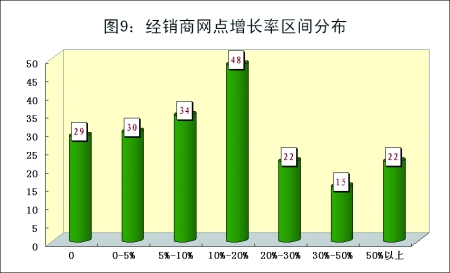

虽然整体来看,业内优秀经销商的网点数量已经相对比较可观,但是在调查中很多经销商表示“市场竞争比较激烈,淘汰步伐也在加快,要想让自己不被市场淘汰,最好的方法就是扩大自己的网点数量,从而提高市场竞争力。”统计数据显示,经销商2011年网点数量与2010年相比平均增长了25%。

虽然平均增长率达到了20%以上,不过从图9中可以看出来,增长率比重最大的区间则为10%-20%的区间,有48家经销商,所占比重为24%;其次则为5%-10%的增长率区间,有34家经销商。之所以平均增长率比较高,要得益于部分经销商网点数量的大幅增长,比如增长率达到50%以上的经销商有22家,所占比重为11%,并且有部分经销商的网点增长率达到了200%以上。

在对不同增长率区间的典型企业进行深度调研的时候,调查人员发现,保持较高增长率的经销商一般都是最近几年发展起来的农资连锁企业;还有一些企业在之前已经建设了网点数量相当大的连锁网络,所以最近两年网点的绝对数增长较快,但由于基数较大,增长率显得较低。

3.加盟店为网点建设主要形式

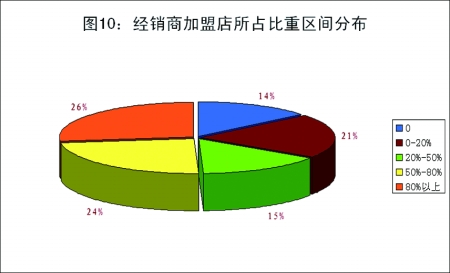

对于经销商来说,网点建设主要有两种方式,一种是自己出钱、出人建设直营店;另外一种就是通过加盟的方式将成熟的经销商纳入到自己的流通网络中。由于加盟店的建设门槛低、成本低,所以受到经销商的欢迎。本次的调查正好验证了加盟店广受经销商欢迎的现实,从图10中可以看出来,加盟店在流通商的网络中占据绝对多数的现象非常常见,占50%-80%的达24%,网络中80%以上都是加盟店的最为常见,达到了26%。

由于加盟店的建设相对容易,所调查经销商中加盟店的数量也就相对较多,平均加盟店数量达到了673个,其中,约有50%的入选企业,其加盟店数量超过100个。通过对数据进行深入分析之后发现,通过加盟店进行网络建设受到了省级公司的高度重视,其中加盟店数量在1000个以上的共有27家,省公司占到85%以上。

4.直营店建设为企业所重视

虽然加盟店的建设可以实现网络的快速发展,但是加盟店被比喻为厂家和分销商的“公共汽车”,一个加盟店可以接受多个上级公司的配货,所以其“专一性”就非常难保证了,所以加盟店的忠诚度一直是大经销商所头疼的问题。因此,虽然直营店的建设成本要高,并且需要花费大量的精力去管理,但是许多农资经销商还是开始加快直营店的建设,从而在销售旺季非常短暂的时期抓住市场机遇。

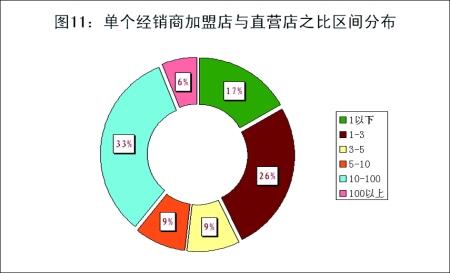

从本次统计结果看,很多经销商在进行加盟店的建设中,同时选择了直营店的建设,如图11。我们将单个经销商加盟店和直营店之比所得的数据进行区间统计发现,有17%的经销商所得数据要小于1,也就是这些经销商的直营店数量要比加盟店多;不过比重最大的区间为10-100,达到了33%,意味着这些经销商建设10-100家加盟店,才建设一个直营店,因此直营店的建设还任重道远。

从绝对数量看,部分企业直营店的数量比较可观,在本次调查中发现,直营店100-300个之间的共有32家,所占比重为16%;另外有31家经销商的直营店达到了300个以上。再从经销商的具体类型看,进行直营店建设的经销商大多数为县市级经销商,他们更愿意将本地市场进行深耕,加盟店已经不能满足他们的要求,所以就利用原有的品牌优势进行直营店的建设。