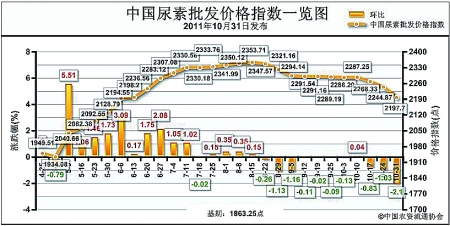

环比下跌47.16点,跌幅为2.10%;比基期上涨334.45点,涨幅为17.95%

上周(10月24日-10月28日)国内尿素市场继续疲软,价格持续下滑。10月31日中国尿素批发价格指数为2197.70点,环比下跌47.16点,跌幅为2.10%;比基期上涨334.45点,涨幅为17.95%。指数已连续3周持续明显下跌。

供给情况:原材料价格高位企稳,企业开工率走稳。上周国内无烟煤市场总体稳定,虽市场有调涨意向,但价格已处于高位,预计后期仍将以稳为主。目前国内主要地区无烟煤价格保持在783-1449元/吨。企业开工率方面总体仍保持在78%左右。

需求情况:全国处于农业用肥淡季,冬储暂未启动,农业用肥需求较少。

国际市场:国际市场需求增加,同时供给减少,价格上涨。需求方面,孟加拉国于10月中旬标购20万吨尿素,印度、巴基斯坦预计将分别标购60万吨和70万吨尿素;供给方面,中国淡季出口关税期即将结束,出口量逐渐减少。其中,尤日内小颗粒尿素离岸价相比上周上涨5美元/吨,在500-505美元/吨;相反中国小颗粒尿素离岸价较上周下滑5美元/吨,490-495美元/吨。

各地区情况:上周国内尿素市场疲软,价格持续下滑。目前全国尿素市场基本进入农业用肥淡季,加上淡季出口窗口期即将关闭,冬储市场尚未启动,需求减少,除西南地区外,全国大部分地区呈现全面下滑态势,其中华北、华东、华南地区下跌幅度较大,在50-100元/吨左右;华中、西北地区下跌在10-50元/吨不等;西南地区受天然气紧张影响,价格较上周小幅上涨20元/吨左右;东北地区市场相对稳定。

目前,国内尿素市场主要受淡季出口窗口期即将结束影响,市场疲软下滑,价格保持在2190元/吨左右。后期,伴随淡季出口窗口期关闭,市场观望气氛较浓厚,需求进一步减少,尿素市场价格仍将继续下滑。

(来源:中国农资流通协会)