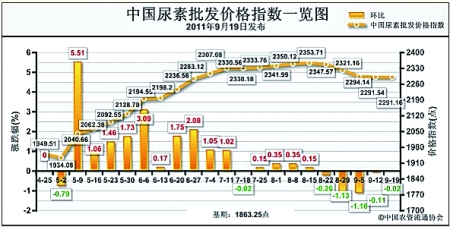

环比下跌0.37点,跌幅为0.02%;比基期上涨427.91点,涨幅为22.97%

上周(9月12日-9月16日)国内尿素市场继续维稳,价格总体变化不大。9月19日中国尿素批发价格指数为2291.16点,环比下跌0.37点,跌幅为0.02%;比基期上涨427.91点,涨幅为22.97%。指数波动幅度逐渐变窄,呈现走稳态势。

供给情况:原材料价格稳定,企业开工率小幅回升。上周无烟煤市场保持高位运行,西南地区资源略显偏紧。企业开工率方面,受前期工业采购需求增加影响,加上前期停车检修企业部分恢复生产,开工率小幅回升,保持在75%左右。

需求情况:农业需求方面,中秋节前后华北、华东地区持续阴雨天气,将影响冬小麦播种时间后移,农业用肥推迟。工业需求方面,复合肥生产较前期减少,对尿素的需求也在逐渐减少。

国际市场:市场成交良好,价格继续小幅上涨。上周国际市场坚挺,受印度和巴基斯坦公布新招标影响,主要地区小颗粒尿素离岸价上涨5-15美元/吨不等。其中尤日内小颗粒尿素离岸价相比上周上涨5美元/吨,在505-510美元/吨;中国小颗粒尿素离岸价较上周上涨5美元/吨,在500-505美元/吨。出口方面,近期国内尿素出口业务主要集中在河北、山东、山西、湖北等地区,总体订单量不大,出厂价格在2100-2180元/吨左右。

各地区情况:上周国内尿素市场总体维稳,各地区价格涨跌互现。华北、华东地区受持续阴雨天气影响,企业成交压力增加,同时复合肥厂对尿素的需求较前期减少,但出口方面有一定需求,价格整体保持稳定,保持在2200-2350元/吨;东北、西北、西南、华中、华南等地区处于用肥淡季,冬储尚早加上出口量不大,市场清淡,价格基本稳定。

上周国内尿素市场主要受工农业用肥需求减少,供给增加影响,加上出口量不大难以支撑市场,价格以稳为主。后期,由于秋播用肥或将推迟,出口关税调整传闻不断,预计本周尿素主流行情仍将以稳为主,短期内价格大幅下滑的可能性不大。

(来源:中国农资流通协会)