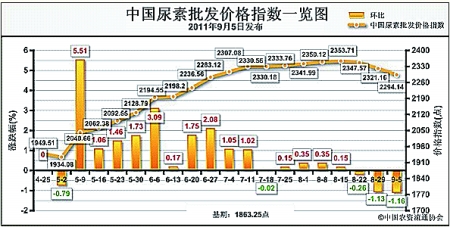

环比下跌27.02点,跌幅为1.16%;比基期上涨430.89点,涨幅为23.13%

上周(8月29日-9月2日)国内尿素市场疲软,价格继续下滑。9月5日中国尿素批发价格指数为2294.14点,环比下跌27.02点,跌幅为1.16%;比基期上涨430.89点,涨幅为23.13%。指数较上周呈现明显下滑态势。

供给情况:原材料价格稳定。上周无烟煤市场整体仍平稳运行。西南地区受资源整合影响,供给偏紧,价格上涨趋势强烈。目前,国内无烟煤市场价格在770-1430元/吨。

需求情况:全国处于农业用肥淡季,秋播储备尚未启动,农业用肥需求较少。

国际市场:市场坚挺,价格小幅上涨。上周国际主要地区小颗粒尿素离岸价上涨5-15美元/吨不等,其中尤日内小颗粒尿素离岸价相比上周上涨6-10美元/吨,达495-500美元/吨;中国小颗粒尿素离岸价较上周保持不变,在495-500美元/吨左右。出口方面,9月份中国尿素出口保证金再次上调,最低报关价较8月份上调10-20美元/吨,在480-490美元/吨。据了解,目前我国尿素新成交出口订单多在490美元/吨以上,对出口影响不大。山东部分大厂有少量成交出口订单。

各地区情况:上周国内尿素市场整体继续走弱,价格下滑明显。受国内用肥需求少、出口动力不足、厂家库存逐渐增加等因素影响,华东、华中、华南、西北、西南、东北等地区市场价格下调,平均降幅达15元/吨;华北地区市场整体价格变化不大。

目前,国内市场仍处于用肥淡季,只有少量工业需求和少量出口订单支撑市场价格,秋播备肥和淡储尚早,市场疲软,价格继续下滑。短期内,受国际尿素价格坚挺影响,淡季出口仍将继续,国内尿素主流行情将呈窄幅震荡走势。

(来源:中国农资流通协会)