“双十一”当日交易数据: 店铺消失一半,移动端占比上升12%

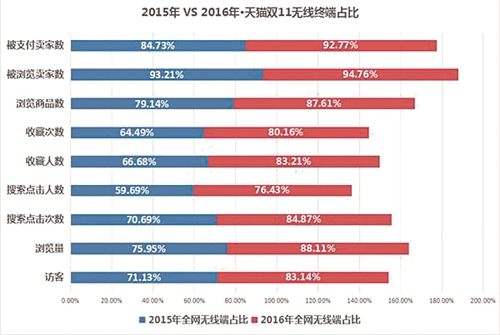

2016年“双十一”茶叶类目的总体访客数为4614619人,而2015年这个数据为4288768人,有7.6%的增幅。移动端占比方面,2015年这个数据为71.1%,已经很让人瞠目结舌了,而2016年的“双十一”,这个数字竟然达到了83.1%,比去年增加了12%。这说明在未来的时间里,手机或者其他移动端将会占据销售渠道中的最主流。

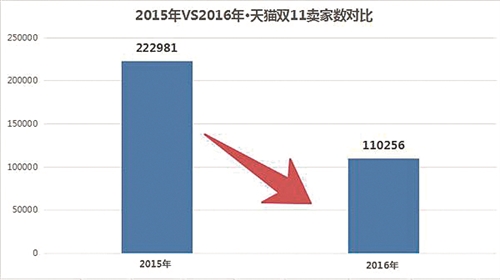

在2016年“双十一”数据中比较有意思的一个数据是店铺数量。在2015年的“双十一”,总体店铺数量为222981个,而2016年这个数据却变为了110256,消失的店铺近50%,这意味着茶叶电商的第一轮洗牌接近结束。

茶类交易金额占比2016VS2015: 普洱再创新高,乌龙下降4.5%

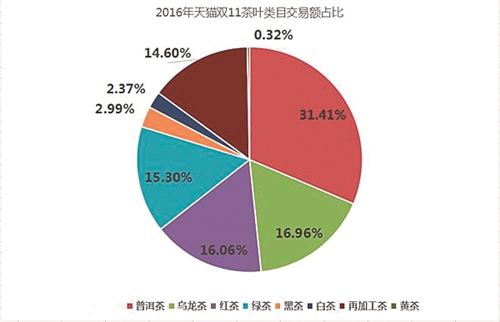

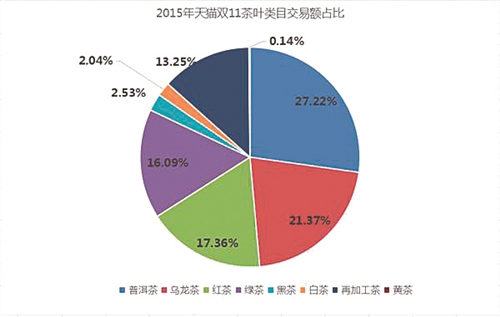

对普洱茶的经营者来说,上面这个比例图很显然是利好的消息,在2015年“双十一”普洱茶销售金额占茶类销售总额第一的27.22%之后,2016年“双十一”的普洱茶销售金额占比又创新高,为31.41%,而去年的占比第二位的乌龙茶今年虽然还是第二名,却从21.37%下降到了16.96%,仅仅比红茶多出0.9%个百分点。

而其他茶类则显得比较无惊无险,与去年的数据比起来,涨跌幅度都不算太大。

茶类交易数据2016VS2015:

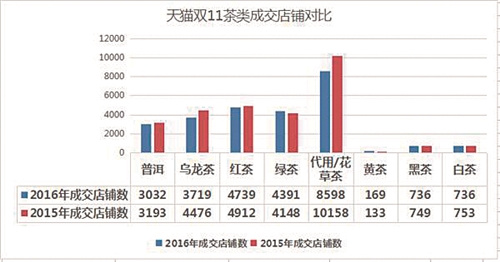

关注度大幅上升,成交茶叶店铺数减少

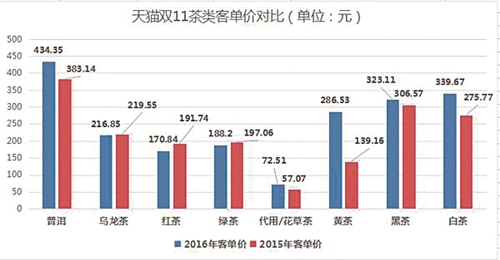

对比2016年和2015年茶类交易数据,我们发现,普洱茶和白茶的客单价同比增长50元左右,而黄茶的客单价同比增长150元左右,其余茶类的客单价浮动不大。

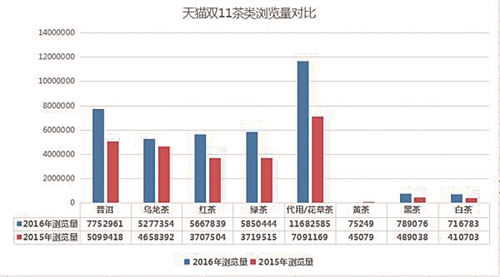

从浏览量数据来看,各大茶类相较2015年数据增量都在百万级,而代用/花草茶类的数据增量竟然达到了500万级,而稍显可怜的还是传统的弱势茶类黄茶,浏览量的增量仅有3万余。

而再看访客数和搜索点击次数,数据增幅比例与浏览量成正比。而被浏览卖家数与成交店铺数的数据,则刚好与前面的浏览量、访客数以及搜索点击次数的增长成反比。

综合以上数据比例变化,我们可以看出,消费者对于各大茶类的浏览、关注、搜索,都呈上升趋势,数据增量特别大的仍然是代用花草茶类,数据增量特别小的仍然是传统不受关注的黄茶类。

2016年茶叶类别销量排名TOP10: 新晋黑马成异数,客单价高达2万

这个表格最值得注意的是,排行第二的石雨益昌号和排名第七的宇川。与其他往年淘宝“双十一”销量排名TOP10常客不同,这两家品牌属于今年新入TOP10的品牌,去年甚至都没进入TOP20。

石雨益昌号大概是今年淘宝“双十一”茶类销售的一个异数。因为从成交商品件数的数据我们可以看到,大益和艺福堂两个品牌的成交商品件数大概在20万左右,其余TOP10品牌的成交商品件数,平均都在4000-7000,但排名第二的石雨益昌号的成交商品件数却仅仅只有5853,远远低于成交商品件数的平均值。

从2016年茶叶类别销量排名TOP10的客单价,可以看出少许端倪。根据前面的数据显示,2016年“双十一”淘宝茶叶客单价均价在211.19元。而2016年茶叶类别销量排名前十的十个品牌客单价除去新晋品牌石雨益昌号和宇川,均价大概在300元左右徘徊,宇川的客单价以1241.84元高于平均水平,石雨益昌号的客单价更是高达22294.13元。

石雨益昌号这样高的客单价,在“双十一”五折狂欢的购物环境中显得不是那么协调。当然,我们希望这是消费者在“双十一”的时候,用低价购买高价名山头茶形成的客单价,并不是像去年昆明某茶企那样1000多客单就实现了1000多万的销售额——将经销商进货放到电商渠道来进行,从而拉高自己品牌的“双十一”表现,这对于消费市场来说,其实不过是掩耳盗铃。

茶叶类别产品销售排行: 呈多元化发展

对比一下去年纯茶类增加的现象,今年以花果茶、乌龙茶、红茶和绿茶为主,茶类呈多元化发展。从西湖龙井、安溪铁观音、金骏眉的排行榜可以看出,知名茶类对于消费者的影响依然很大。

(信息来源:茶语网)