编者按

岁末年初,总结过往、展望未来,今年的棉花市场形势格外牵动人心。今年是实施棉花目标价格的第一年,一系列的利空和不确定因素,让棉花市场迈步谨慎而艰难,并成为社会各界关注的焦点。

不明朗的政策、3年收储积压的大量库存、明年预期种植面积继续下降成为业内看空市场的关键因素。棉花企业少了收储的“庇护”,经营举步维艰;纺织企业因为棉价跌跌不休,产品价格一降再降,“有单却不敢接”。看似,棉花市场积弱难返,棉纺企业经营受累;然而,事实是否如此?明年棉花价格会不会止跌企稳?国家会不会抛储?棉花生产将如何发展?国内棉花市场会迈出怎样的步伐?这些最受业内人士关注并与棉纺企业经营密切相关的市场问题和政策风向,在12月16日中国棉花协会的形势分析会上得到了解答。

2014/2015年度,棉花期初库存1281.4万吨,预期棉花产量650.4万吨、进口棉花135.4万吨、消费量780万吨、期末库存1287.2万吨,与2013/2014年度相比,除消费量外,其他数据均略有下降。

总社棉麻局局长、中国棉花协会常务副会长 高芳:

棉花质量好于往年 皮棉市场弱势前行

“开秤时间推迟、收购进度缓慢、收购价格下跌。”中华全国供销合作总社棉麻局局长、中国棉花协会常务副会长高芳开宗明义。她在12月16日的中国棉花形势分析会上,用数据清晰、全面地分析了中国棉花生产、购销的现状:2014/2015年度,棉花期初库存1281.4万吨,预期棉花产量650.4万吨、进口棉花135.4万吨、消费量780万吨、期末库存1287.2万吨,与2013/2014年度相比,除消费量外,其他数据均略有下降。

收购:

质量好于往年 收购进度慢于去年

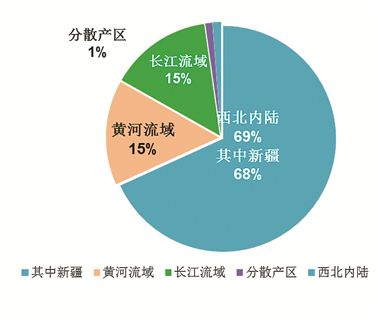

新疆一向是我国棉花的主要产地,随着近年来内地棉花种植比较效益下降,新疆棉花种植面积在全国的份额也不断扩大。高芳说,在今年棉花产量中,新疆棉花产量为443.6万吨,占全国棉花产量的68%,长江流域和黄河流域分别为97.4万吨和94.9万吨,分别均占15%。

随着新疆棉农对目标价格政策逐步接受,11月底收购接近尾声;内地补贴政策明确,收购进度较前期加快,但总体进度仍较迟缓。全国棉花采摘进度略显迟缓,为97.6%,同比落后1.98个百分点;因市场弱势、内地具体补贴政策仍未落地,棉农惜售心理严重,交售进度为76.9%,同比下降8.13个百分点;特别是长江流域和黄河流域,交售进度非常缓慢。

2014/2015年度籽棉收购特点之一是,开秤时间较往年推迟,收购价格下跌幅度大。高芳说,9-11月,全国400型企业3128级籽棉平均收购价格约为6.21元/公斤,同比下跌42.8%。9-11月,新疆地区3128级籽棉平均收购价格约为6.02元/公斤,同比下跌34.9%。截至11月,新疆地区棉花加工量278万吨,入库量262.6万吨。

“由于棉花目标价格的实施,今年棉花市场还表现出两个特点:一方面,经纪人大量下降,棉农直接交售给企业的棉花量大大增加,截至12月11日,2014棉花年度全国公检量325.3万吨,其中新疆282.3万吨。另一方面,棉花质量大大提高,棉花收购加工企业质量意识明显提高,公证检验结果显示总体质量指标好于去年,新疆地区主要以白棉为主,占比98.22%;平均等级为2.54级。”高芳指出,如何提高棉花质量将是明年中国棉花协会工作的主要方向之一。

市场:

棉价大幅下跌纺织需求不旺

今年度籽棉收购市场弱于去年,同样皮棉市场也不能独善其身。“棉价大幅下跌,内外棉价差缩小。”高芳说。

据统计,12月15日,中国棉花价格指数跌至13641元/吨,同比下跌34.6% ;同期郑州棉花期货主力合约收于13095元/吨,同比跌幅达30%;进口棉价格指数71.93美分/磅;折滑准税价格13721元/吨。

与此同时,棉花进口量大幅减少。据海关统计,10月我国进口棉花8.19万吨,环比下降33%,同比下降42%;棉纱进口相对稳定,10月进口17.3万吨,环比下降0.7%,同比下降5.5%;纺织需求不旺。据海关统计,纺织品服装出口金额持续下降。11月出口243.5亿美元,同比下降0.47%。

针对当前的棉花目标价格政策,高芳提出,按产量补贴的方式受到了棉农的欢迎,对棉农的保护也很明显,这从各地的交售进度中可见一斑。但是,在政策执行中,耗费人力操作成本太大,操作环节易简,管理技术等层面有待改进。

棉花价格不断下跌,客户下调产品价格,纺织利润被压缩,纵然订单很多,却不敢盲目接单。这种现象是当前纺织企业生存的真实写照。2015年,如何提升中国棉业竞争力,将从棉花质量开始。

纺织企业:

纺企转型升级受困棉花质量

棉花价格不断下跌,客户下调产品价格,纺织利润被压缩,纵然订单很多,却不敢盲目接单。这种现象是当前纺织企业生存的真实写照。在12月16日的棉花形势分析会上,纺织企业代表表达了现状,发出了对高等级棉需求的呼声。

山东魏桥纺织有限责任公司董事长张红霞说: “质量是困扰纺织企业发展多年的难题,今年内地棉花马克隆值偏高,做不了精细纱;虽然新疆棉花内在品质较好,但是异性纤维较多,机采棉杂质含量高,塑料薄膜多,达不到生产漂白布的要求。”

对此,无锡市第一棉纺织厂厂长周晔珺也感同身受。她说,棉花库存高低不重要,重要在于品质。目前纺织企业库存最低,如果棉花质量高,那么棉花价格和库存都不是问题。

溢达中国控股有限公司副董事长兼首席执行官车克焘也提出了关于提高棉花质量的呼吁。他说,当前国际棉花价格已经降到很低,客户则按这个价格压低棉纱价格,虽然当前订单多,但是利润微薄,不敢大量接单。长绒棉主要用于生产高支纱、精布精衣。车克焘介绍,因为近几年的收储,棉花质量不断下降,去年新疆长绒棉产量不到4万吨,较常年的10万吨大幅下降。

随着纺织企业经营向高附加值产品转移,对下游棉花的需求也发生变化,对高等级棉的需求加大,这也是今年棉花市场的特点。据了解,内地棉花市场形势不好,主要与内地的棉花大多是中低等级有关,而像新疆的长绒棉等二三级棉花,却十分抢手,即使长绒棉卖到了1.8—1.9万元/吨,当前也难觅其踪影。

周晔珺建议,要以纺织需求发展棉花生产,从棉花生产环节开始,在棉花品种选择、耕作方式等方面作出改变。目前,我国棉花种植大多选择高产,却忽略了质量,如何平衡棉花产量与品质将是棉花生产的重要问题,棉花生产需要突出棉花品质的特点,以产品特点赢得市场和提升价格才是棉花生产的发展方向。同时棉花的加工方式和管理都有明确要求,避免加工过程中掺入杂质,降低棉花质量。此外,需要改变棉花检验指标,如短绒率、马克隆值都对纺织企业的产品制衣有着影响,棉花检验如果加入这些标准,加工的棉花将更利于纺织企业选择使用。车克焘表示,希望加大长绒棉种植面积,满足高等级棉纱的用棉需求,增加纺织企业的市场竞争力。

高芳表示,印度的植棉面积已经超过我国的两倍,今后如何开展中国棉花的质量成为一个问号。下一步棉花市场将是拼质量的市场。2015年,如何提升棉业竞争力,将从棉花质量开始。希望国家在政策设计的精细化上,考虑纺织企业对高等级棉的需求,引导棉农发展高等级棉种植。当然这是一个产业链条的规划发展,首先必须从制种开始,覆盖到生产、加工的各个环节,建立起提升棉花质量发展的政策机制。

棉花价格涨跌只要在一定合理范围内,就属于正常现象,棉价的涨跌今后将成为棉花市场的‘新常态’。下年度种植面积公布的明年三四月份,就极有可能成为市场的拐点。曙光就在前面,低谷很快就会过去,但未来的市场也不会出现暴涨,三月份之前储备棉不可能投放,之后也不一定投放,将视市场情况而定。

国家发改委经济贸易司处长 张显斌:

棉价涨跌“常态化” 三四月份或成拐点

针对棉花市场的弱势氛围和看空心理,在12月16日的棉花形势分析会上,国家发展与改革委员会经济贸易司处长张显斌辩证地分析了当前棉花市场形势。“棉花价格涨跌只要在一定合理范围内,就属于正常现象,棉价的涨跌今后将成为棉花市场的‘新常态’。”张显斌说。

在开展棉花目标价格改革试点、市场化以后,棉花价格波动就是“新常态”,棉纺企业要增强对价格波动的容忍度。 “从国家的角度看,是要防止棉价过度波动,宏观调控方面,会使用储备调节,防止价格大起大落;监管方面,要防止期货现货市场投机炒作,打击违背市场公平竞争的行为。” 张显斌说,从目前掌握的情况,新疆采摘交售基本结束,加工接近尾声,农民问题基本解决,目前突出的是销售问题,出库速度较缓慢,主要是由于整体需求不旺,加上纺织企业买涨不买跌的心理影响,大都随买随用。特别是近期石油价格、化纤价格下跌,化纤对棉花的替代作用不断加强,目前涤纶短纤与棉花的差价还在8000元/吨左右,依然比较大,未来化纤用量还会继续增长,天然纤维比重持续下降。

“当前国内的棉花市场仍处于低谷,但是曙光离我们不远。”张显斌说,根据相关调查,如果国际市场棉价在60美分/磅左右,基本上跌破成本线,明年的种植意向会下降。因此,下年度种植面积公布的明年三四月份,就极有可能成为市场的拐点。

张显斌乐观地说,需求是根本,关键是要树立信心。曙光就在前面,低谷很快就会过去,但未来的市场也不会出现暴涨,因为国家还有1100多万吨棉花库存。这个年度和以往不同,政府增加了政策透明度,讲究政府公信力,国家公布的调控措施已经到位,3月份之前储备棉不可能投放,之后也不一定投放,将视市场情况而定。为维护市场公平竞争的环境,国家下一步将加强市场监管。

结束了3年的收储,将棉花价格形成机制回归市场,这对棉花企业的经营提出挑战,并加速了棉花企业经营的提档升级。无论是纺织企业还是收购加工企业应该调整棉花采购模式,根据订单组织收购加工,发展订单棉花生产的方式值得推广。

棉花企业:

以需求为导向发展订单式棉花生产

结束了3年的收储,将棉花价格形成机制回归市场,这对棉花企业的经营提出挑战,并加速了棉花企业经营的提档升级。在12月16日的棉花形势分析会上,来自棉花企业的代表发出了棉企的心声,提出了期望。

中国棉花协会棉农分会会长卢怀玉从全国的角度,分析了明年棉花生产形势,提出加快落实内地棉花补贴政策的要求。“从内地来说能够直观感受到黄河流域和长江流域的棉种卖得较差,可见内地2015年棉花种植面积会更大幅度下滑。而新疆特别是南疆因为受灾单产比预期要低很多,农民种植意向也下降,今年找租地的比较难,可见,新疆的棉农种植积极性也下降了。不管新疆还是内地,都表现出明年棉农对棉花种植意向的冷淡情绪。”他说,质量问题非常复杂,无论是纺织企业还是收购加工企业应该调整棉花采购模式,棉花企业根据订单来组织收购加工,发展订单棉花生产的方式值得推广。

作为全国最大的产棉区,新疆棉花产业集团公司董事长肖玉清介绍了新疆棉花市场情况:第一,今年新疆棉花质量相对于往年有大幅提升,二级棉占80%以上。收购过程中,由于阿克苏、巴楚等地区加工企业过多,资源有限,存在恶性竞争的问题。销售方面,企业在入库公检后多尽快争取移库。销售进度慢,运输难占很大原因。第二,在今年新疆棉花产量有所下降的同时,明年新疆的棉花种植意向呈下降趋势。这主要是,今年实施目标价格后,棉花企业经营风险加大,面临较多经营压力,最担心的边收边跌现象让其收紧收购步调。

“今年湖北省棉花面积530万亩,产量37万吨左右,收购进度快于往年,收购总量在16-18万吨之间,不到产量的50%;公检8万吨左右,小轧花厂收3-5万吨;质量好于去年,棉花品级二级为主体,三级比较少,马克隆B级也少;收购均价为3.05元/斤左右,前期最高为3.2元/斤,现在是2.75元/斤,折皮棉成本为13500元/吨左右;价格倒挂,销售价格前期最高在14000元/吨,现在却为12600元/吨。” 湖北银丰实业集团公司董事长蔡亚军介绍了湖北当前的产销情况,现在农民手里还有将近50%的棉花没有交售,折皮棉19万吨。

长江流域纺织企业一般都生产高档纱线,所以需要高质量棉花。所以他建议,第一,考虑棉花补贴方式,以质量品质为依据,充分发挥全国棉花交易市场撮合平台的交易作用和郑商所的功能,用升贴水的标准,围绕纺织企业的转型升级制定目标价格政策。针对内地要不要种棉花、新疆要不要种这么多棉花的问题,他认为当前生产中高档纱线的纺织企业在60%以上,需要引导内地宜棉地区种优质棉花。

新疆生产建设兵团棉花协会副会长梁东亚表示,明年新疆生产建设兵团将从棉花生产、加工等方面提升棉花质量。他说,今年兵团老百姓加大了机采棉种植,机采棉种植面积在60%以上,这将是今后棉花生产的发展方向。而对于纺织企业提出的薄膜污染问题,他表示,明年兵团将以质量为导向,发展棉花种植,重视棉种的选择,改变栽培模式,增加棉花薄膜厚度,取消0.1以下的薄膜,化解棉花采摘过程中薄膜破碎而产生残留的问题。同时,在质量加工方面,要考虑棉花的可纺性,加大杂质清理力度,减少损伤。