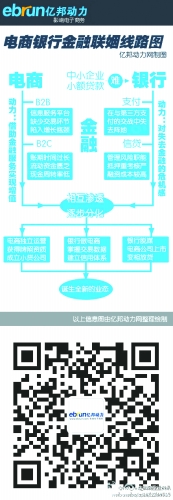

一场互相渗透的争夺战,已在银行与电商间拉开帷幕。

经过半年的潜行拓展,建设银行的“善融商务”电子商务金融服务平台向市场初步提交了一份漂亮的成绩单:认证入住商户接近万家,注册会员超过50万人,交易金额达到30亿元。

与此同时,阿里巴巴集团继为超过12.9万家小微企业提供融资服务后,又通过旗下外贸电商平台“一达通”发布了B2B虚拟信用卡,用于海外买家以赊销方式采购国内货物。

竞争之势,在建行与阿里集团这对曾经的合作伙伴的跨界“暗战”中,可见一斑。面对电商来势汹汹的攻势,银行的线上反击能否奏效?

除了自行搭建电子商务平台外,不少银行也采取了其他“曲线”路径跨界电子商务。

银行试水电商

2012年6月28日,中国建设银行电子商务金融服务平台“善融商务”正式上线开业。最初“善融商务”平台分为“企业商城”和“个人商城”两大块,分别采取B2B和B2C两种操作模式。

打开“善融商务个人商城”的页面,扑面而来一种似曾相识感。“个人商城”的网站页面与“1号店”、“京东商城”等早已发展成熟的电子商务网站极为相似,只有网站最下方的特色服务里“个人小额贷款”、“个人权利质押贷款”两种产品才透露出一点银行的气息。

“善融商务”的更大卖点是在“企业商城”。“企业商城”开辟了“专业市场”区,与锦东服装城、高桥大市场等专业市场合作,供这些市场旗下的商户“0”元入驻,并在为客户提供信息发布、交易撮合、社区服务等服务之外,同时提供从支付结算、托管、担保到融资的全方位金融服务。

如今,“善融商务”的入口又增加了一项——“房e通”,除发布海量新房及二手房交易信息外,其中“我要贷款”子项目下提供各种个人贷款产品,包括个人住房贷款、个人消费类贷款、个人经营类贷款及公积金业务等。而“我的贷款”更是方便用户对名下所属贷款进行查询和管理。

建行并不是银行试水电子商务平台的第一家银行,早在2011年12月,交通银行就推出了“交博汇”购物平台,除B2C、B2B线上线下交易外,还有在线理财、在线融资、公共缴费、企业收款、行业资讯等众多增值服务。另外,民生银行也开办了自己的网上商城。

除了自行搭建电商平台外,不少银行也采取了“曲线”路径跨界电子商务。2012年交通银行借力支付宝,在网上开起了淘宝店,将黄金外汇、理财基金、贷款申办等柜台服务搬到了线上。近期,民生银行也与慧聪网合作,开发出针对B2B小微企业主的信贷产品。

银行之所以纷纷试水电子商务,其实是迫于电商频繁涉足金融市场。

源于电商竞争

银行之所以纷纷试水电子商务,其实是迫于电商频繁涉足金融市场。为抢回被动了的“奶酪”,银行在倍感压力之余,才变防守为进攻,反向进入电商领域,在线上寻找提升金融服务的新渠道。

最早与银行“抢饭碗”的是阿里巴巴。在拿到了小额信贷牌照之后两个月,2010年6月,阿里巴巴小额贷款公司成立,阿里集团正式涉足金融领域。

阿里巴巴之所以以电商身份涉足金融服务,是其与银行合作不甚理想的结果。

双方的“裂痕”来自于:阿里巴巴希望平台上的小微企业能在金融融资方面通过网络上积累的信用发挥独特优势。而对于电商平台上的小微企业,银行仍是按照传统模式操作——小企业贷款需要担保、抵押或者联保等形式,所谓网络上的“信用”并不能获得银行的充分认可。

阿里金融总经理胡晓明认为,这种在信贷理念上的巨大差异,使得阿里巴巴利用现有银行资源为平台上的小企业牵线搭桥的试图难以实现。

在与银行的关系濒临破裂的情况下,阿里巴巴转战金融领域。

其实,这一步棋并不是阿里巴巴突发奇想,而是酝酿已久的行动。早在几年前,阿里集团董事局主席兼CEO马云就曾在一次演讲中针对中小型企业贷款难的问题承诺:“如果银行不改变,我们改变银行。”

阿里巴巴转战金融很快取得了胜利。数据显示,阿里巴巴小额贷款公司成立两年里,为超过12.9万家的小微企业提供融资服务,贷款总额超过260亿元,阿里金融实现单日利息超过100万元。

阿里金融的成功无疑为电商开拓了新的发展方向。2012年7月,在拥有了易付宝和华夏通两个支付牌照后,苏宁也开始试点推出面向供应商的金融产品。

正是在这样的情形下,银行开始“反击”,曾与阿里巴巴合作的建设银行才有了搭建属于自己的电商平台的举措。

银行电商平台能否发挥其应有作用,还有待时间来确认。

新方向还是走岔路

长久以来,银行利润的来源倚重于存贷间的利息差,但是,随着利率市场化的逐步推进,面对利差收窄的压力,转变盈利方式、大力发展中间业务创收也成为银行亟需解决的课题。

跨界电商,在目前看来,不失为一种新方向。某商业银行电子银行部副总经理认为,银行涉足电子商务平台,可以参与到消费这一环节,引导客户消费,有助于扩大中间业务收入。

而且,相较于电商而言,银行的优势在于专业全面的金融产品和服务。打造自己的电商平台,银行可以获得大量更为真实的客户交易数据。通过对数据的分析,银行可以开发出个性化金融产品。

“银行进军电商,获得利润尚在其次,关键在于通过交易记录,可以更好地了解个人客户的消费习惯以及企业客户的经营状况,这有助于银行研发和推广自身的金融产品,提高金融服务水平。”易观国际一位高级分析师如是说。

如此,银行也能摆脱以往电商交易模式中支付结算链最末端的地位,变被动服务为主动服务,从信息源头上着手,对客户进行差异化的定位,改善客户体验,有利于增强客户忠诚度黏性。

除了更好地服务现有客户外,电商平台还可以帮助银行发展更多的线上客户。来自建行最基层的客户经理们发现,有了善融商务平台之后,他们多了一个拓展新客户的好武器。建行上海市分行的数据显示,半年时间内,拓展了200至300家商户,200多家成功入驻并已经开始产生交易。而其中只有大约七成商户是建行的现有开户企业,另外三成则因为看重善融商务的相关融资服务而入驻。

但是,跨界电商,对于银行并不是一件轻而易举的事情。从平台搭建到数据处理,都相当耗时耗力,以及耗费巨大成本。

仍以建行为例,在“善融商务”整体架构过程中,虽然电子银行作为牵头部门,负责整个系统开发、平台建设、功能体验改善、客户需求反馈等工作,但同时还需要与集团客户部、公司部、小企业部、个金部门倾力合作。“总分行之间、区域之间、区域内部门间都需要协调。”该行某分行电子银行部工作人员表示搭建之初工作量十分庞大。

另一方面,跟发展相对成熟的大型电商平台相比,银行构建的电商平台无论从商品齐备程度、商户入驻数量、平台知名度及交易量乃至应对市场变化、创新速度等多个方面,都难以与之抗衡。某商业银行工作人员表示, “一些企业静态的信息和动态的跟踪需要很长时间的积累才能获得相对真实全面的数据。”因此,电商平台能否发挥其应有作用,还有待时间来确认。

>>新视野

涉农电商亦有可为

虽然进军电商所需成本巨大,大部分商业银行仍处观望状态,但是,作为金融行业的一分子,农村金融机构面对电商的汹汹来袭、激烈的市场竞争、信息科技为金融业带来的机会与挑战,也应做好准备,积极应对。

1月15日,中国互联网络信息中心(CNNIC)发布第31次《中国互联网络发展状况统计报告》。报告显示,截至2012年12月底,我国网民中农村人口占比为27.6%,规模达到1.56亿,比2011年底增加约1960万人。互联网普及率为23.7%,这意味着有将近四分之一的农村人口会利用网络获得信息。

事实上,对很多农村居民而言,电商平台也不再是新名词。在全国各地的农村乡镇市场上,村镇电商平台纷纷涌现,很多农民网商群体借助电商平台发家致富。

2012年9月8日在杭州召开的第九届网商大会上,中国社科院信息化研究中心与阿里巴巴集团研究中心联合发布了《农产品电子商务白皮书(2012年)》。白皮书首次公布了农民网商和网点群体情况,其中农民网商数量从2009年的45万大幅增加到2011年的171万。目前,农村村镇电子商务交易总额为209亿元,交易商品数量达到了1862万件,2012年仅阿里平台上就完成农产品交易额198.6亿元。

虽然涉农电子商务呈现快速增长的态势,但是融资难的问题仍然存在,尤其电子商务这一新模式并不能适应农村经济传统的融资方式。

面对此种境况,农村金融机构应针对农村电子商务的实际情况,适当地与农村电商平台进行合作,借助电子商务交易所形成的可靠的信用记录,开发适合农民网商的信贷产品,从而在保证贷款安全的同时,又能助力农民网商的发展。

>>专家观点

银行与电子金融应加强协作

所有与电子商务有关的,需要和银行协同做电子商务的,坚决支持。鼓励银行业与电子金融加强协作,如果有需要,银监会在政策制度方面做调整。如果觉得电子金融发展过程中,还需要解决什么问题,出台好的制度,希望大家不吝赐教。

——中国银行业监督管理委员会业务创新监管协作部副主任 尹 龙

银行跨界需找准定位

银行跨界做电商应考虑的四个问题:1)战略定位:到底是做大而全的B2B2C平台,还是专注末端的金融支付;2)客户定位:到底优先服务消费者还是服务商家?3)竞争定位:谁是真正的威胁?是支付宝?还是其他银行?4)自身的竞争优势:到底是近亿规模的发卡用户,还是遍及全国的线下网点资源?

——互联网分析师 钱 皓

>>微博热议

@__SHANG__ :

当下,电商发展势头异常凶猛,银行也深知自己处于电商产业的最末端,银行若不作出改变,那么电商将改变银行!银行电商化还是电商金融化,这场战争已经开打了。

@一达通肖锋:

从B2B平台,特别是贸易金融角度讲,银行与平台是互补的,完全没有冲突。

@虎嗅网:

【2012,金融电商元年?】迹象:1、建行与交行推电商全流程金融服务平台。2、越来越多的银行建设自己的网上金融超市。3、金融与互联网合作跨界,最典型就是众安在线财产保险公司。4、阿里巴巴宣布“平台、数据、金融”战略。5、风投追逐以“互联网金融”为概念的初创企业。

@艾瑞咨询集团:

【艾瑞咨询:2012年中国互联网金融行业五大盘点】①电商涉足金融成趋势,形式锁定供应链融资;②银行集体做电商,金融服务是主角;③电子银行多元发展,争抢客户仍是重点;④保险网销正当道,虚拟财险成新宠;⑤众筹、人人贷渐成规模,互联网金融呼唤法律规范。