中国棉花信息网专稿 11月26日—30日,全国棉花交易市场商品棉撮合交易成交53480吨,较前一交易周减少1780吨;周订货量减少14340吨,累计订货量减至38460吨。

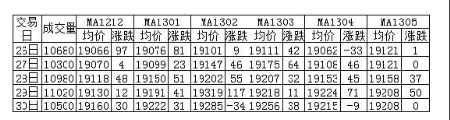

当周中国棉花价格指数(CC Index)328价格为18918元/吨,较前一周上调70元/吨。当周成交量和订货量变化较大,主要是因为MA1211合同到期后,已经交割。同时,MA1305上市一周以来成交量并不太活跃,订货量较少。其中当周周成交量较上一交易周减少1780吨。总体来看,MA1303当周最为活跃,周总成交量18580吨;其他各合同成交情况均不太好,介于4280—9420吨之间。订货量方面,从当周数据来看,订货量主要集中在近月两份合同MA1212和MA1303上,MA1305当周订货量仅为480吨,其余合同订货量介于3180—6220吨。

截至11月30日,累计收储棉花已超过340万吨。当前市场主要状况是,400型企业一门心思交储,对纺织企业关注甚少;200型企业主要作为400型企业的中转站,自己加工出售的甚少;陈棉的量也已经不多,且因市场报价不断上调,惜售现象开始出现,部分地区报价较上周高的上调200元/吨之多。从美棉近几周出口数据可以看出,近期外棉需求转好,但港口外棉价格相差较大,部分棉花价格较高,而部分棉花价格较低。但低价棉花大多仍在贸易商之间转手,所以预计低价的棉花价格日后势必上涨,进而推动外棉价格上调。另一方面,纺织企业近期利润开始萎缩,甚至亏损扩大,大部分纺织企业看淡后市,虽说为了维持生产不得不采购原料,但以随用随购为主,整体采购量较少,其大多寄望于后市国家轮出低价国储棉。总的来看,在市场现货供应相对紧张的情况下,会推动价格上涨,但考虑到总购买量不会太大,因此仍会以温和上涨为主。目前市场相对平静,要时刻关注国家轮出棉花政策。

当周撮合特点:一、成交总量减少1780吨。当周MA1302和MA1303成交量分别减少2520吨和1160吨,合同MA1305成交量增2760吨至4280吨;其余合同周成交量增2280—2500吨不等。二、订货量减少。订货量延续减少之势,减持量较大,其主要因为MA1211合同交割。总的来看,维持近月合同减持、远月增持的格局,但从目前仍在交易合同来看,除了MA1301的订货量减少1260吨,变化相对较大外,其余合同订货量变化不大。三、均价上涨。从日均价看,当周以上涨为主,且部分交易日涨幅可观。从各合同周均价看,各合同的价格均有上涨。总体来看,近月涨幅大于远月上涨幅度,除远月MA1305合同外,其余各合同周均价上涨均在100元/吨以上。四、技术上,撮合重心可能会站到19300—19400元/吨。

截止到12月1日,全国棉花交易市场业务棉花77972吨,比上周缩减11572吨;其中已公检棉10277吨,较上周减少5802吨;申报公检棉103吨,较上周减少43吨。