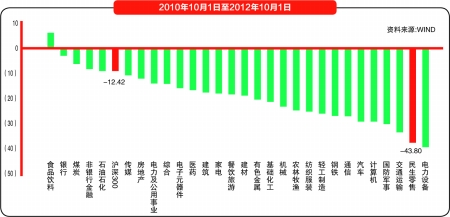

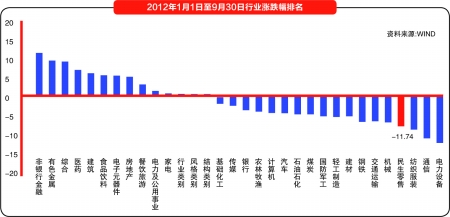

今年零售行业在资本市场的状态用惨不忍睹来形容毫不为过。2012年前三季度,行业跌幅为11.74%,排名倒数第4。把时间长度放长一点话,从2010年10月开始下跌算起,行业已经一路跌了两年,跌幅高达43.8%,排倒数第二。

今年资本市场的表现为什么这么差,有3个原因。

第一,电商对传统零售的冲击。市场对传统零售模式的担忧导致估值水平下跌。

第二,行业净利润增速受宏观经济影响从30%的高增长下降到15%左右。尤其去年高基数影响,2012年成为这几年增速的一个低点。

第三,百货、超市、家电连锁各种子业态都遇到了发展瓶颈,都面临转型,市场对这样的转型难以预期,所以只能保持观望。

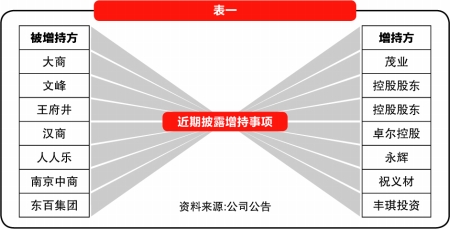

颇耐人寻味的是,二级市场对零售板块弃若敝屣,产业资本却频频增持,冰火两重天特别明显。根据我们的统计从2012年1月到8月,零售行业共发生大的增持事件7起。无论是零售行业增持市值/零售行业市值还是零售行业净增持市值/零售行业市值,都在全市场排名第一。

统计了全市场15个行业1月1日至8月12日的增持与减持事件(含公司与个人),以增持或减持的市值作为标准,发现批发零售的增持市值约20亿仅次于制造业(72亿)与采掘业(30亿),净增持市值(8亿)仅次于采掘业(22亿),问题在于制造业与采掘业的市值占比分别为38%与14%,比占比仅为3%批发零售业高得多。

换言之,无论从批发零售业的市值对应增持市值或对应净增持市值角度看,批发零售都是市场上最受产业资本关注的行业。

为什么产业资本关注而二级市场无人问津?这主要与资金的性质有关,产业资本可以拿很长时间,而二级市场对收益要求的时间相对没那么长,二者有差异。

虽然到目前为止,行业在资本市场上表现得一塌糊涂,但行业的未来是道路曲折,前途仍旧光明,而这最终仍将反应在资本市场上。关于行业未来的发展,笔者认为大概会有几个趋势。

第一,转型是百货、超市、家电连锁各个业态这几年都要关注的事。苏宁的转型正是全行业都需要转型的缩影。比如,百货往提高自营比例,尝试品牌代理方向转。超市也会尝试走细分市场,精准定位或者提升其他业态比例等方向。

第二,收购兼并整合的节奏会加快。零售行业经历了几年的高增长后,陷入调整转型期。在调整转型期,如果能放开民间资本进入,行业很快会迎来一次兼并收购的风潮。

第三,线上线下融合才是传统零售解决电商冲击的最佳途径。市场对传统零售受电商冲击的恐慌逐渐减轻,线上与线下的融合未来是电商发展的必然,而这将不可避免地要借助传统零售的力量。

第四,传统零售对信息化的依赖程度日益加深,电商对信息化的要求更无须讳言,信息化技术的利用是改变中国零售由粗放向精细化转型的最佳实现路径。

考虑到今年的低基数效应,2013年一季度判断行业会有一次上涨的机会。今年第四季度的确是可以逐步布局。我们判断明年行业走势是先扬后抑再平。

至于行业的威胁,我们认为尚不在于电商这样的外在冲击,而在行业自身是否能够预测并及时适应消费者需求的变化,从而能持续地为消费者创造价值,不被消费者抛弃。今天尽管零售行业面临着转型,但我们相信希望一直在前方,经过调整后行业将会再次迎来绿意盎然的春天!