中国棉花信息网专稿 9月3日—7日,全国棉花交易市场商品棉撮合交易成交68280吨,比前一交易周成交量增加1040吨。周订货量减少3900吨,累计订货量减至117900吨。

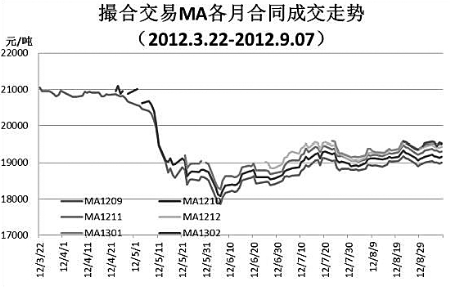

当周中国棉花价格指数(CC Index)328价格为18631元/吨,较上周上调111元/吨。当周撮合市场从交投上看,量能有所恢复,订货上近月合同减幅较大,各合同均价有所反弹。基本面上看,当周储备棉的投放令市场可供资源有所增加,从整周的投放竞拍情况看,经过了前两天的热度后,市场竞拍力度有所减弱,市场注意力逐步转移到现货收购和即将开始的收储政策上。宏观面上,当周所有的焦点都集中在后半周,所以前半周市场基本趋势仍较谨慎,周中随着欧洲央行宣布购债计划,市场反弹力度加大,随后美国非农数据的公布再度给市场推升奠基。从中国市场看,周末数据显示8月CPI同比重新回升至2%,PPI同比创近34个月来的新低,彰显国内制造业发展面临较为严峻的挑战,存在进一步下滑的风险。下周(9月10日—9月14日的一周),8月非农数据令机构对美联储9月推QE3预期升温,不过也有少数表示并非板上钉钉。总的来看,新年度的第一周,从现货市场到撮合市场,棉价均维持窄幅运行;从市场需求度上看,下游纺企目前仍面临尴尬境地,高价原料VS消费低迷仍是目前棉纺企业的一块硬伤。短期政策上的作用更多的还是体现在稳定市场上,棉纺企业能否走出低迷还需看宏观经济能否好转。

当周撮合有以下特点:一、成交总量微增;当周MA1212合同延续疲软,成交上较上周再次缩减14400吨;远月MA1302合同较上周微缩280吨;其他合同均较上周有所活跃。二、订货量缩减;当周近月MA1209合同继续大幅减持7180吨,MA1210合同订货量与上周比无变化;其他合同分别增持260—1960吨。三、均价反弹;从周均价上看,MA1302合同上涨92元/吨为当周涨幅最大合同,其他合同均价分别上涨47元/吨到89元/吨不等;当周各合同中最高价和最低价分别较上周下调20元/吨和245元/吨。四、技术上,当周撮合市场各月合同均线系统窄幅震荡,各合同之间的价差继续保持在相对合理区间。

截止到9月7日,全国棉花交易市场业务棉花127779吨,比上周减少7914吨,其中已公检棉27070吨,较上周减少1674吨;申报公检棉1869吨,较上周增加1003吨。

(翟乃刚)