中国棉花信息网专稿 8月27日—31日一周全国棉花交易市场商品棉撮合交易成交67240吨,比前一交易周成交量减少9120吨。周订货量减少2060吨,累计订货量减至121800吨。

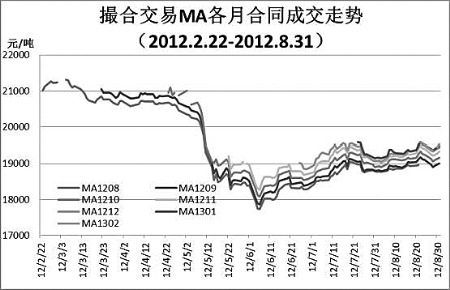

当周中国棉花价格指数(CC Index)328价格为18520元/吨,较上周上调90元/吨。当周撮合市场从交投上看,量仓均出现缩减,各合同均价同步下调。基本面上看,市场对政策面的猜疑是导致当周前几个交易日棉价下调的最重要因素之一;不过随着储备棉投放政策的尘埃落定,市场再次归于观望状态。宏观面上,当周全球市场围绕美联储主席伯南克全球央行年会上的讲话而展开,商品市场走势继续分化。而伯南克的言论并无新意,只是强调美国失业率居高不下值得“严重关切”,令市场较为失望。9月3日—9月7日的一周,除澳洲联储、加拿大央行、英国央行、欧洲央行将先后公布利率决议对全球经济有所引导外,美国8月非农就业报告的结果将对能否启动QE3起到重要作用。总的来看,本年度的最后一个交易日中国政策方向明朗化,随着新年度的开始,下游纺企对原料市场的真实需求情况,将得到储备棉投放的检验,最终棉价走势将在政策引导和终端消费需求的共同作用下寻出方向。

当周撮合有以下特点:一、成交总量缩减。当周多个合同均较上周交投有所减弱,上周交投最为活跃的MA1212合同当周缩减7880吨,新上MA1302合同当周成交1940吨。二、订货量缩减。当周订货量呈现近减远增态势,近月MA1209合同和MA1210合同分别大幅减持3400吨和1380吨,其他合同分别增持400-960吨,MA1301增幅960吨,为当周增仓最多合同。三、均价下调。从周均价上看,MA1209合同下跌153元/吨,为当周跌幅最大合同,其他合同均价分别下跌78元/吨到138元/吨不等,当周各合同最高价和最低价分别较上周下调60元/吨和55元/吨。四、技术上,当周撮合市场各月合同均线系统探低回升,趋势上保持稳定。

截止到8月31日,全国棉花交易市场业务棉花135693吨,比上周减少13633吨;其中已公检棉28744吨,较上周减少1307吨;申报公检棉866吨,较上周减少1374吨。

(翟乃刚)