中国棉花信息网专稿 8月13日—17日全国棉花交易市场商品棉撮合交易成交66060吨,比前一交易周成交量增加5640吨。周订货量增加5900吨,累计订货量增至147180吨。

当周撮合市场从交投上看,量仓同步增加,周均价继续向上位移,均线系统延续窄幅整固。基本面上看,由于临近新花上市以及收储价的托底,上周美国农业部的利空数据并未对当周市场形成较大的压力,现货市场价格继续呈现小幅回暖态势,部分地区已有新花零星上市;下游全棉纱走货量虽然好转,但未见消费端的有效配合,所以原料采购依旧不积极。外围现货市场近期由于受到降雨缓解旱情,预期未来的减产因素有所降低,从而对后市价格继续上行有所压制。宏观面上,由于在政策因素上出现真空期,当周经济数据成为关键词;从公布的数据看,美国的相关数据显示其经济有所好转,但由于欧盟相关数据的再次下滑,市场对于后期消费市场能否好转继续打上问号。下周(8月20日—8月24日的一周)重点关注澳洲联储会议记录、欧元区8月制造业PMI、美联储会议记录以及中国国内市场的各项政策面以及天气因素。总的来看,当周市场表现较为平稳;随着新年度的临近,各方都在积极为收购、加工、交储等做准备,未来的一周市场在交投上可能更为谨慎。

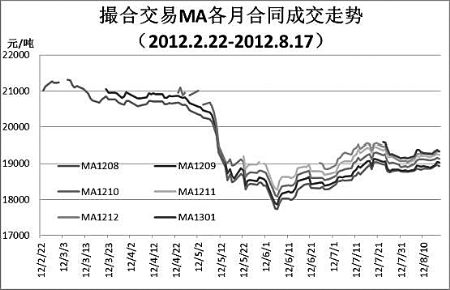

当周撮合有以下特点:一、成交总量增加;当周各合同在交投上表现为近强远弱态势,MA1210合同较上周增加5740吨为当周交投最活跃合同;MA1211合同当周仅成交4660吨较上周缩减4500吨。二、订货量增加;当周订货量除MA1209合同小幅减持720吨外,其他合同均增仓440-2700吨不等,其中远月合同MA1301合同较上周增仓2700吨为当周增仓最多合同。三、均价上涨;当周各合同均价窄幅攀升,从周均价上看,MA1208合同均价较上周上涨80元/吨为当周涨幅最大合同,其他合同均价涨幅在3-54元/吨;当周最高价为MA1212合同的19500元/吨较上周最高价MA1301合同的19450元/吨较上调50元/吨,最低价为MA1208合同的18830元/吨较上周该合同的18764元/吨上调66元/吨。四、技术上,当周撮合市场各月合同均线系统虽在周五有小幅回落但整体依旧维持窄幅回升态势,底部区域表现较为坚挺。

截至8月17日,交易市场业务棉花170200吨,比上周减少14229吨;其中已公检30287吨,较上周减少384吨;申报公检4072吨,较上周减少112吨。(翟乃刚)