中国棉花信息网专稿: (7月23日-27日) 全国棉花交易市场商品棉撮合交易成交71800吨,比前一交易周成交量增加13960吨。周订货量缩减6800吨,累计订货量增至140300吨。

当周撮合市场从交投上看,量能较前一周有所增加,主要体现在远期合同交投的增加,周均价出现下跌,均线系统向下调整。从基本面上看,当周有关抛储和配额的传言较多,引发市场情绪波动。但据求证,目前就是否抛储的问题各部门尚未达成最终意见,相关问题仍需多部门讨论并会签。由于下游纺纱环节利润继续保持较低甚至亏损状态,目前棉花现货市场交投依旧不旺。另外受进口棉压港影响,内外棉的价差持续放大,此因素亦使得近期市场对于配额较为期待。宏观上,当周宏观经济整体较偏空,由于国际市场近期剧烈变化传导国内市场,西班牙国债收益率再次飙升,为市场带来了不稳定因素,商品市场出现下滑态势。下周(7月30日-8月3日)需关注美国7月非农报告以及全球三大央行(欧洲央行、英国央行和美联储)在北京时间8月2日的利率决议,如果届时美联储无法推出QE3(第三轮量化宽松的货币政策)、而欧洲和英国采取降息的话,那么市场或将再一次进入跌势。

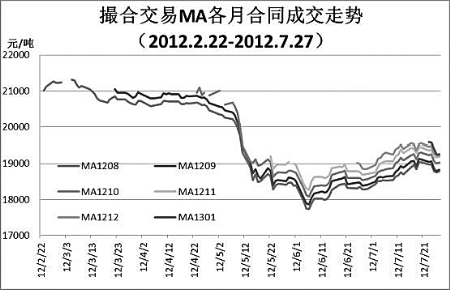

当周撮合有以下特点:一、成交总量增加。当周除近月MA1208和MA1209合同交投缩减5080吨和7180吨外,其他合同交投均较前一周增长,其中新上MA1301合同当周即成交8300吨。二、订货量缩减。当周订货量较上周减持6800吨,远月MA1212合同减持14200吨,其他合同除MA1209大幅增持23420吨和新上合同MA1301增持3840吨外均出现减持。三、均价下跌。当周各合同均价重心下移,从周均价上看,MA1212合同均价较上周下跌168元/吨,为当周跌幅最大合同,其他合同均价跌幅在101-143元/吨。当周各月合同最高价为MA1212合同的19780元/吨,较上周上调100元/吨,最低价为MA1200的18700元/吨较上周上调82元/吨。四、技术上,当周各月合同均保持窄幅震荡态势,均线系统出现小幅调整态势。

截止到7月27日,全国棉花交易市场业务棉花206265吨,比前一周末减少7274吨;其中已公检棉32392吨,比前一周末增加321吨;申报公检棉2191吨,较前一周末增加294吨。

(翟乃刚)