中国棉花信息网专讯 本周(7月2日—6日)全国棉花交易市场商品棉撮合交易成交64360吨,比前一交易周成交量减少1520吨;周订货量增加9760吨,累计订货量增至136160吨。

当周撮合市场从交投上看,量能较前一周小幅缩减,但周均价出现反弹走势,技术上有筑底迹象。从基本面上看,借助前一周宏观市场些许利多因素以及糟糕天气对农产品价格的提振,前半周撮合市场棉价延续小幅回升态势;后半周,随着各大央行的意外集体降息,从乐观的角度看,说明全球央行愿意提供流动性来拯救经济下滑之势,但再现实一些,这似乎暗示了全球经济比想象中更糟糕,撮合市场上亦表现出向上动能的乏力。预期下周(7月9日-7月13日)棉花市场将再次出现反复行情。值得关注的事件首先是7月9日的中国CPI、PPI数据以及欧元集团会议,其次是7月12日的日本央行利率决议和美联储会议纪要。下游中小纺企业关停状况比预期的更糟糕,内外棉的高价差使得外棉的竞争优势依旧明显,国产棉继续向上拉大价差的空间有限。另外,央行的连续降息使得市场资金流动性继续加强,市场除了关注基本面因素以及天气因素外,还应重点关注一下资金在市场中的博弈,预期下周棉价或将有所反复。

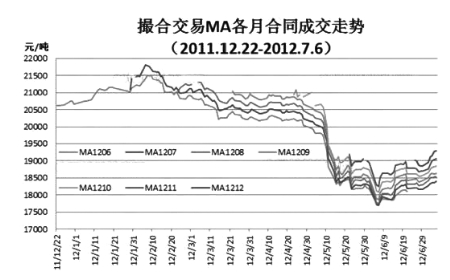

当周撮合有以下特点:一、成交量微减。当周各合同交投互有增减,MA1208合同当周仅成交8440吨较前一周的14120吨缩减5680吨,近月MA1207合同当周成交12540吨较前一周增加2880吨,MA1209合同虽较前一周交投减少160吨,但从交投总量上来看为当周最活跃合同。二、订货量续增。当周订货量较上周增加9760吨,除近月MA1207合同减持660吨外,其他合同订货量均保持增持,MA1211合同当周订货量增3000吨为当周增仓最大合同,其他合同增持在1420吨-2260吨之间。三、均价上涨。当周各合同均价重心继续上移,均价均出现百元以上的反弹,MA1212合同均价较前一周上涨250元/吨亦为当周涨幅最大合同,其他合同均价涨幅在158-228元/吨;当周最高价为MA1212合同的19700元/吨,最低价为MA1207的18174元/吨。四、技术上,撮合市场各月合同均线系统当周继续稳固上移。

截止到7月6日,全国棉花交易市场业务棉花236468吨,比前一周末减少10247吨;其中已公检棉2046吨,比前一周末减少2046吨;申报公检棉1187吨,较前一周末减少285吨。 (翟乃刚)