中国棉花信息网专讯 当周(6月18—21日)全国棉花交易市场商品棉撮合交易成交53040吨,比前一交易周成交量减少11040吨。周订货量增加1800吨,累计订货量增至150080吨。

当周因适逢端午节小长假,撮合市场只有4个交易日,从当周成交量上看依旧延续疲软态势;各合同周均价虽有续涨但技术K线上却再次出现向下势头,由此也看出目前市场信心仍未完全恢复,市场避险情绪仍在。基本面上,传闻进口100万吨美棉的消息有效缓解了现货棉花价格的下滑势头,并有效提振了当周撮合市场价格的小幅续涨,但从截止到当周最后一个交易日的交投看,市场并未得到资金量和成交量的有效配合,订货量依旧无有效放大,市场观望情绪仍浓。从库存上看,截至5月份,我国已累计进口棉花425.29万吨;美国农业部6月份的报告中将中国棉花消费量下调至870.9万吨,环比减少约45万吨,同时大幅上调中国期末库存至681.5万吨,环比增加近150万吨,库存消费比也因此大幅攀升至78.25%,并创下新高,结转库存的攀升对于消费端未好转的市场而言意味着棉市前方的道路将更坎坷。当周调研人员走访了江浙一带的纱线和坯布市场以及纺织企业;从市场情况看,虽然目前纱线和坯布价格有止跌迹象但市场销售表现依旧惨淡,外部订单大量减少;色染企业目前利润上稍微好一点,纯白纱利润较差;企业原料库存量仅维持在一月左右,小一些的企业甚至半月库存都不到,在内外棉的用量上基本上达到了五五开,部分企业的外棉用量甚至达到了70%;相关企业负责人及一线销售和采购人员对于后期市场的走势依旧难言乐观,乐观的情况是,对于目前市场上担心价格更低廉的化纤等替代品是否会加剧纺织企业减少棉花用量的问题上,其一致回答是不会;未来棉市更多的焦点将会转移到天气的炒作上,一旦后期天气糟糕,棉花减产将提振棉价回暖。

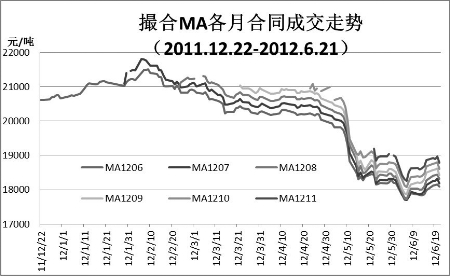

当周撮合有以下特点:一、成交量续减,除MA1206合同和MA1210合同交投较上周小幅活跃外,其他合同表现继续疲弱;MA1207合同交投较上周下降3900吨,不过从整体增减上看下滑幅度缓于上周。二、订货量续增。当周订货量较上周增加1800吨,近月MA1206合同和MA1210合同分别减持1620吨和80吨, MA1209合同较上周增持2180吨;其他各月合同订货量小幅增加320吨至500吨不等。三、均价续涨。当周撮合在均价上出现续涨,MA1208合同涨幅322元/吨,为当周涨幅最大合同,其他各月合同周均价普遍续涨211-317元/吨不等。四、技术上,撮合市场各月合同均线系统当周再次出现反复,宏观经济市场的不确定因素继续压制市场信心。

(翟乃刚)