中国棉花信息网专讯:当周(6月11日—15日),全国棉花交易市场商品棉撮合交易成交64080吨,比前一交易周减少15860吨;周订货量增加580吨,累计订货量增至148280吨。

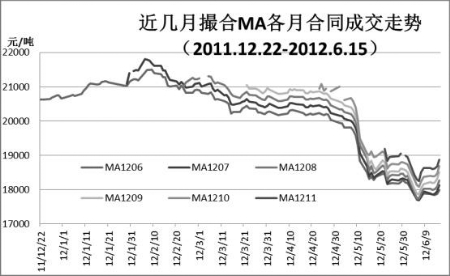

当周撮合市场成交量锐减,持仓上小幅增加,各合同周均价有所反弹。从当周撮合盘面交易价格上看虽有所反复,但技术上已有筑底反弹迹象。基本面上,当周初棉花市场受美国农业部公布的供需消息影响表现较为疲软,周中因印度市场提高新年度籽棉收储价格政策及空头为回避周末希腊大选风险主动平仓的利多提振,棉市出现反弹势头,但从截止到15日的交投看,反弹并未得到资金量和成交量的配合,新多入场并不积极,市场观望情绪仍浓。从下游纺企看,当周纱线和坯布市场表现依旧惨淡,纱价和布价跌势延续,成交继续疲软。据调研,目前江浙地区中小企业开机率仅维持在50%—55%左右,由此也看出目前消费终端仍无起色。

宏观上看,希腊大选牵动着整个商品市场的神经;从希腊足球谷底神话般的小组出线时,市场就燃起了对希腊大选也许会画上一个完美句号、留在欧元区的愿望,避免进一步的金融动荡。不过总体上看,就算希腊大选结果向好,但在市场消费终端没有大幅改观前,棉纺织企业的成品高库存将继续令其在原料采购上表现谨慎,使其棉价反弹幅度承压。

当周撮合有以下特点:一、成交量续减,除MA1206合同和MA1208合同交投较上周小幅活跃外,其他合同均表现疲弱;特别是MA1207合同和MA1211合同分别较上周交投下降5880吨和5580吨。可以看出交易商对近期市场的各种不利因素已有所消化。二、订货量小幅增加。当周订货量较上周增加580吨,近月MA1206合同较上周大幅减持3000吨,远月MA1211合同较上周增持1700吨;其他各月合同订货量小幅增加140吨至880吨不等。三、均价反弹。当周盘面虽有所反复,但周中受印度新年度籽棉收购价提升提振,撮合各合同均价出现反弹,当周MA1209合同涨幅288元/吨,为当周涨幅最大合同,其他各月合同周均价普遍反弹73—253元/吨不等。四、技术上,撮合市场各月合同均线系统有筑底反弹迹象,透露出交易商对未来行情走势有所乐观。

截止到6月15日,全国棉花交易市场业务棉花259749吨,比上周末减少9627吨;其中已公检棉40449吨,比上周末减少3135吨;申报公检棉2456吨,比上周末减少89吨。(翟乃刚)