中国棉花信息网专稿 当周(6月4日—8日),全国棉花交易市场商品棉撮合交易成交79940吨,比前一交易周成交量增加9960吨,周订货量增加10140吨,累计订货量增至147700吨。

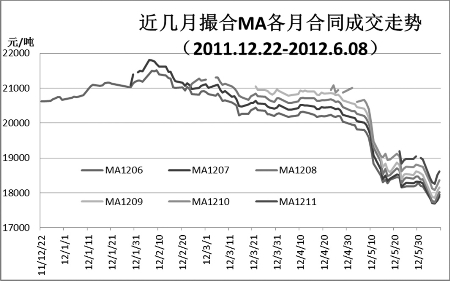

当周撮合市场交投继续交集于宏观经济漩涡中,成交量有所放大,持仓上大幅增加,各合同周均价延续跌势。由于周中宏观经济出现些许利多因素,撮合盘面在随后的几个交易日顺势反弹,但总体上未能完全摆脱弱势;技术上看就此反转仍需更多利多因素支持。

基本面上,进入6月份以来,全球经济进一步呈现悲观情绪,市场各方对救市预期政策持续升温。目前来看,美联储继续按兵不动,欧洲市场继续交集于水火中,反倒是亚洲市场近期纷纷出现宽松苗头,周中期印度市场的刺激出口政策、中国的意外降息等,使业内对市场的新一轮经济刺激充满期待,不过也由此看出市场对欧债危机的进一步担忧。从棉花本身的结构看,目前高库存压力不减,下游纺织形势出口不佳,都对其反弹高度有所压制。从消费上看,欧洲是中国最大的出口目的地之一,欧洲不断恶化的债务危机将在很大程度上影响消费。总体看,整个6月份商品市场将受制于政策和宏观经济形势;后几周,无论是希腊的大选,还是中国、美国等市场的经济数据都将会让商品市场出现较大幅度的波动。

当周撮合有以下特点:一、成交量放大,除MA1208合同和MA1210合同交投有所减弱外,其他合同均表现较强;远月MA1211合同当周交投最为活跃,较前一周增加8180吨,可以看的出交易商对远月市场的信心有所恢复。二、订货量继续增加。当周订货量较上周增加10140吨,近月合同持仓继续减持,MA1206、MA1207和MA1208合同分别较前一周减持2980吨、2300吨和120吨;远月订货量均大幅增加,其中MA1211合同增仓最大,较前一周增加7400吨,MA1209和MA1210合同亦分别增持5100吨和3040吨。三、均价继续下滑。当周盘面虽反弹,但因周初跌幅较大,撮合各合同均价仍较前一周大幅下滑,MA1211均价跌幅最大,为569元/吨;其他各月合同周均价下跌406-563元/吨不等。四、技术上,撮合市场各月合同周中有反弹迹象,未来能否就此企稳仍需关注宏观经济因素。

截止到5月31日,全国棉花交易市场业务棉花269376吨,比上周末减少6849吨;其中已公检棉43584吨,比上周末增加2287吨;申报公检棉2545吨,比上周末减少5799吨。(翟乃刚)